Законсервированные объекты. Как проводится консервация основных средств

Консервация объектов основных средств осуществляется тогда, когда они временно не используются. Эта процедура присутствует в практике многих компаний.

Приказ о консервации основных средств

Этот документ является обязательным. В решении руководства должна быть указана следующая информация:

- Причины временного неиспользования ОС.

- Срок консервации основных средств.

- Должности ответственных сотрудников.

Руководитель назначает специалистов, которые отвечают как за непосредственную консервацию, так и последующую расконсервацию основных средств. Кроме этого, определяются лица, обеспечивающие надлежащее их хранение в период временного простоя.

Дополнительное оформление

Сотрудники должны провести инвентаризацию и составить соответствующий акт консервации основных средств. Данным документом подтверждается факт совершения операции. Приказ выступает в качестве бумаги, удостоверяющей намерение предприятия законсервировать основные средства. Фактическое проведение процедуры этим документом подтвердить нельзя. Перевод основных средств на консервацию предполагает выполнение ряда мероприятий. В их числе доведение неиспользуемых временно активов до состояния, при котором будет обеспечиваться их надлежащее хранение. При обратном выводе ОС в производство проводятся соответствующие мероприятия по приведению их в пригодный для эксплуатации вид. В законодательстве не предусмотрены унифицированные бланки актов. Компания вправе разработать их самостоятельно.

Амортизация

При выведении ОС из активного состояния на период более 3-х мес. она не начисляется. Возобновить расчет амортизации можно будет после обратного ввода в эксплуатацию. Учет консервации основных средств выполняется в соответствии с Правилами 6/01 и Методическими указаниями. Продление периода полезного использования более чем на три месяца не предусматривается. Но в бухучете начисление амортизации можно осуществлять и по окончании этого времени. В этой связи после обратного ввода ОС в актив расчеты ведутся так же, как и до их выведения.

Прекращение и возобновление начислений

У многих специалистов возникает вопрос, с какого времени следует приостановить и затем начать расчет амортизации по ОС, переведенных на консервацию на период более 3-х мес. Месяц прекращения и возобновления начислений компания устанавливает самостоятельно. Вариант, который будет выбран, должен фиксироваться в ее учетной политике. Законодательство не устанавливает конкретный момент прекращения и возобновления расчетов по средствам, законсервированным больше чем на 3 мес. В учетной политике следует зафиксировать один из вариантов:

- Приостановление амортизационных начислений осуществляется с 1 числа месяца, когда произошла консервация основных средств. Расчет следует возобновить с первого числа того периода, в который ОС было выведено обратно в производство.

- Начисление останавливается с 1-го числа месяца, который пойдет за тем, в течение которого была проведена консервация основных средств. Возобновляется расчет с первого числа периода, который следует за тем, на протяжении которого ОС выведены в производство.

В учетной политике целесообразно закрепить такой же порядок приостановления и возобновления амортизационных начислений по ОС, законсервированным на период больше 3-х мес., как и в налоговом учете. Это позволит избежать возникновения временных разниц. Они могут приводить к формированию отложенных налоговых обязательств.

Основные средства: консервация (1С)

Для отражения операции в программе вводится документ "Изменение состояния основных средств". Он предназначен для остановки либо возобновления амортизационного начисления. Далее нужно выбрать "Событие" - "Консервация" из справочника операций с ОС. Вид процедуры "Начисление амортизации". В графе "Влияет на расчет" ставится галочка. Поле "Начислять амортизацию" остается неотмеченным. При снятии с консервации вводится документ "Изменение состояния основных ср-в". Далее выбирается "Событие". Им будет "Снятие с консервации" с видом "Начисление амортизации". В графе "Влияет на начисление" нужно поставить галочку. Также отмечается поле "Начислять амортизацию".

Отчетность

Предприятие обязано фиксировать ОС по степени их применения:

- в эксплуатации;

- в резерве (запасе);

- во временном неиспользовании и так далее.

Это правило устанавливается в Методических указаниях №91н. Фиксировать состояние ОС в соответствии с их использованием можно с либо без отражения на сч. 01 (03). В случае если консервация основных средств выполняется на период более 3-х мес., целесообразно показывать их на отдельном субсчете. При обратном выведении ОС в производство следует отразить следующее:

Дб 01 (03), субсч. "ОС в эксплуатации"

Кт 01 (03), субсч. "ОС на консервации"

Расконсервировано.

В процессе осуществления данных процедур с активами могут появиться затраты. К примеру, это могут быть материальные расходы на упаковку, монтаж/демонтаж оборудования и так далее. Если такие затраты появляются, когда выполняется рас- и консервация основных средств, проводки будут такими:

Дб 91-2 Кт 10 (23, 68, 60, 69…)

Включены расходы по расконсервации, консервации и хранению ОС.

ОСНО: обложение прибыли

Налоговый учет расходов будет зависеть от назначения имущества, которое консервируется. Если ОС используются в непроизводственном секторе, то затраты не учитываются. Это обусловлено тем, что эти расходы не будут обоснованными в экономическом смысле, они не касаются деятельности компании, приносящей доход. Если основные средства, находящиеся на консервации, используются в производстве, то затраты будут уменьшать базу по обложению на прибыль. Издержки по выводу ОС во временное неиспользование включаются во внереализационные расходы.

Методы начисления

При расчете налоговая база уменьшается в том периоде, к которому относятся внереализационные расходы. Затраты на рас- и консервацию отражаются в том временном промежутке, в котором был подписан соответствующий акт. Именно в этот период затраты считаются экономически обоснованными. Расходы на содержание временно неиспользуемых ОС отражаются в тот промежуток времени, в который они были произведены. К примеру, смазочные материалы учитываются тогда, когда были подписаны документы, доказывающие их использование. Если на предприятии применяется кассовый метод, то, кроме приведенных выше требований, необходимо, чтобы затраты были оплачены.

Прочие издержки

Часто возникает вопрос, можно ли включать в расчет налога на прибыль коммунальные платежи, затраты на освещение и охрану здания, находящегося на консервации. Да, эти расходы включаются во внереализационные издержки. Данное положение присутствует в ст. 265, п. 1, подп. 9 НК. Предприятие, таким образом, вправе отразить в налоговой отчетности затраты, направленные на сохранение законсервированных ОС в надлежащем состоянии. При этом, согласно ст. 252, п. 1 НК, необходимо иметь документальные подтверждения и экономическое обоснование этих расходов. Затраты, которые влечет консервация основных средств, направленных на обслуживание хозяйств и производств, следует отражать обособленно.

НДС при ОСНО

Порядок консервации основных средств не предусматривает восстановления налога на добавленную стоимость с их остаточной цены. Но во время нахождения ОС в неиспользуемом состоянии или при обратном выводе в актив у предприятия может появиться обязанность начислить НДС. Восстанавливать налог следует в случаях, если:

- ОС передается в уставной капитал другой компании.

- Предприятие переходит с ОСНО на ЕНВД или УСН.

- Начато использование освобождения от НДС.

- Основное средство после расконсервации применяется для выполнения операций, которые этим налогом не облагаются.

Данные требования установлены в ст. 170, п. 3 НК.

Важный момент

Некоторые специалисты интересуются, допускается ли принимать к вычету НДС со стоимости услуг/работ/материалов, которые были приобретены для консервации/расконсервации и содержания неиспользуемых основных средств. Эта процедура разрешена, если в последующем компания будет применять ОС в процессах, облагаемых указанным выше налогом. Обуславливается это тем, что консервация объектов основных средств выступает в качестве наилучшего варианта, обеспечивающего сохранность активов. В этой связи принятие к вычету налога со стоимости вспомогательных материалов/услуг/работ будет зависеть от назначения ОС после обратного выведения в использование. Если после расконсервации компания предполагает применять средства в процессах, облагаемых НДС, то расходы, которые возникнут при переводе на консервацию, будут связаны с деятельностью, которая также предусматривает это начисление. В таких случаях сумму принимают к вычету по обычным правилам.

Другими словами, начисление проводится после того, как указанные услуги/работы/материалы будут приняты к учету при наличии документа (счета-фактуры). Данное положение установлено в ст. 172, п. 1 НК. Если ОС будут использоваться в операциях, не облагаемых налогом, то входящий НДС включается в стоимость вспомогательных средств, потребовавшихся для их консервации. Вместе с этим, на данный вопрос существует и иная точка зрения. В качестве одного из главных условий применения вычета выступает использование работ/материалов/услуг для исполнения операций, облагаемых НДС. Данное требование присутствует в ст. 171, п. 2 НК.

Так как консервация основных средств не предусматривает их использование в деятельности, которая попадает под обложение НДС, то компании нет причин использовать вычет. Кроме этого, непосредственно сам процесс представляет собой определенные операции, выполняемые для собственных нужд фирмы. Затраты, которые возникают вследствие проведения консервации, снижают налогооблагаемый доход как внереализационные расходы. Данное положение присутствует в ст. 265, п. 1, подп. 9. Исполнение данных работ не облагается НДС в соответствии со ст. 146, п. 1, подп. 2. В этой связи организация в данном случае не имеет права на вычет.

Налог на транспорт и имущество

Во время нахождения на консервации основные средства не перестают облагаться:

- Транспортным налогом. Данное требование устанавливает статья 358 НК.

- Налогом на имущество. Это положение содержится в ст. 375 НК. В качестве исключения выступает имущество, которое принято на учет как основное средство с 1-го января 2013-го года.

УСН

Налоговая база компании, находящейся на упрощенной системе, выплачивающей единый налог с дохода, не уменьшается на расходы по консервации основных средств. При УСН не включаются в расчет никакие затраты. Это положение зафиксировано в ст. 346.18, п. 1 НК. Для предприятий, использующих упрощенную систему и выплачивающих единый налог от величины разницы между расходами и доходами, издержки, которые связаны с консервацией, снижают базу, если они присутствуют в перечне статьи 346.16 НК. К примеру, это могут быть:

- Материалы (упаковочные, смазочные и пр.), необходимые для содержания ОС.

- Зарплата сотрудников, осуществляющих консервацию.

Налоговая база снижается по мере появления и оплаты затрат.

Другие расходы

Учитываются ли при УСН затраты на приобретение ОС, которые законсервированы на период больше трех месяцев? Нет, они в расчеты не включаются. Налоговая база при использовании "упрощенки" может быть уменьшена на расходы по покупке ОС, признанных амортизируемым имуществом согласно гл. 25 НК. В частности, данное положение предусматривается в ст. 346.16. Учет основных средств предполагает исключение временно неиспользуемых ОС из амортизируемого имущества.

ЕНВД

Обложению при такой системе подлежит вмененный доход. В этой связи расходы, касающиеся консервации основных средств, на расчет базы влияния не оказывают. Если предприятие совмещает ЕНВД и ОСНО, то расчет будет зависеть от назначения ОС. Если они применяются исключительно при осуществлении деятельности на общей системе, то учет основных средств, а также расходы по выводу их из активов во временное неиспользование, осуществляется по правилам, действующим для этого режима обложения. Данное положение установлено в ст. 346.26 и ст. 274 НК. Если ОС используются только при операциях на ЕНВД, то никакие расходы не учитываются в базе по единому налогу, поскольку в качестве объекта обложения выступает вмененный доход. Это требование зафиксировано в ст. 346.29 НК. Если ОС используется при деятельности, осуществляемой на обеих системах, то входной НДС и расходы по консервации следует распределить.

Пример

По приказу руководителя ОАО "Фирма" в июле линия производства была законсервирована на 4 месяца. Исходная ее стоимость - 780 тыс. руб. Предприятие использует линейный метод при расчете амортизации, выплачивает поквартальный налог на прибыль и применяет способ начисления. Компания не выполняет операций, которые НДС не облагаются. В июле затраты на консервацию составили:

- Материальные расходы - 500 руб. (упаковочные и смазочные материалы).

- Зарплата специалистов - 1000 руб. (в том числе, взносы на страхование).

Расконсервация линии была осуществлена в ноябре. Расходы на работы состояли из зарплаты специалистов, которые проводили консервацию (с учетом страховых взносов). С августа по ноябрь бухгалтерия не начисляла амортизацию повременно неиспользуемой производственной линии по налоговой и бухгалтерской отчетности. С декабря расчет был возобновлен. Как перед, так и после консервации ежемесячная амортизационная сумма составила 13 тыс. руб. В документации были сделаны записи:

В июле:

Дебет 01 субсч. "ОС на консервации"

Кредит 01 субсч. "ОС в эксплуатации"

780 тыс. руб. - выполнена консервация производственной линии.

Дебет 91-2 Кредит 10 (69, 70)

1500 руб. (500+1000) - учтены расходы на выполнение работ по консервации.

Дебет 25 Кредит 02

13 тыс. руб. - начислена амортизация.

В ноябре:

Дебет 01 субсч. "Основные средства на эксплуатации"

Кредит 01 субсч. "ОС на консервации"

780 тыс. руб. - расконсервация производственной линии.

Дебет 91-2 Кредит 70 (69)

1000 руб. - включены затраты на выполнение работы по расконсервации.

В декабре:

Дебет 25 Кредит 01

13 тыс. руб. - начисление амортизации по производственной линии.

НДС (входной) со стоимости материалов, которые были использованы при выполнении работ по консервации ОС, бухгалтерия приняла к вычету. Остаточная цена производственной линии, находившейся во временном неиспользовании, была включена в расчет налога на имущество. Налоговая база по прибыли была снижена на величину расходов, возникших при выполнении работы по консервации и расконсервации линии производства:

- 1500 руб. (500+1000) были включены в расчеты при составлении декларации по налогу на доход за 9 мес. текущего отчетного года.

- 1000 руб. были учтены при оформлении отчетных документов по обязательному отчислению с прибыли за год.

Заключение

Таким образом, консервация основных средств представляет собой документированный процесс перевода ОС в состояние неиспользования. Составление отчетной документации, расчеты по налогам зависят от системы, которую использует предприятие. Как правило, при начислении базы, определении амортизационных сумм не возникает особых проблем.

Схема учета поступления основных средств

В настоящее время многие предприятия вынуждены приостанавливать свою деятельность. В период такого временного простоя очень удобно вводить консервацию неэксплуатируемых транспортных средств, оборудования, технологических линий, машин и сооружений. Мало того что это позволит обеспечить наилучшую сохранность имущества, так еще и попутно будет достигнута, скажем так, экономия налоговых расходов. Это выгодно организациям, не планирующим завершить текущий год с прибылью. Но - обо всем по порядку.

В этой статье мы расскажем вам, как оформить консервацию простаивающих основных средств, как отразить эту операцию в бухучете и какие у нее будут налоговые последствия. ОФОРМЛЕНИЕ КОНСЕРВАЦИИ ОБЪЕКТОВ ОС Принимает решение о консервации объектов основных средств и утверждает порядок ее проведения руководитель организации. Чтобы определить перечень основных средств, подлежащих консервации, можно провести своего рода инвентаризацию. Для этого приказом назначается комиссия, ответственная за консервацию. После этого руководитель издает приказ о консервации временно не используемого оборудования, техники. Унифицированной формы данного документа нет. Поэтому составить его можно в произвольной форме, приведя в нем перечень простаивающих основных средств, указав причину и срок их консервации. Забегая вперед, скажем, что для того, чтобы получить налоговую "экономию" расходов, нужно консервировать основные средства на срок, превышающий 3 месяца. В инвентарных карточках основных средств (форма N ОС-6) рекомендуем сделать отметку о переводе их на консервацию. Специальная графа для этого не предусмотрена. Сведения о консервации можно указать в разд. 4 карточки. В акте, составляемом по завершении консервации, целесообразно привести перечень законсервированных основных средств с указанием их инвентарных номеров, первоначальной и остаточной стоимости, сумм начисленной амортизации, сроков полезного использования и сроков консервации. НАЛОГОВЫЙ УЧЕТ Для целей налогообложения прибыли законсервированные основные средства исключаются из состава амортизируемого имущества. Правда, лишь в случае, когда срок консервации превышает 3 месяца . При этом за счет уменьшения амортизационных отчислений увеличится налоговая база. Но если вы предвидите убытки, консервация позволит уменьшить их. Нужно учитывать, что значение имеет фактический, а не предполагаемый период консервации. Если по решению руководителя оборудование было передано на консервацию на полгода, но уже через 2 месяца его по каким-либо причинам расконсервировали, вам придется доначислить амортизацию за эти 2 месяца. После того как основное средство будет расконсервировано, вы продолжите начислять амортизацию в прежнем порядке. При этом срок полезного использования объекта нужно будет продлить на период консервации . Прекратить начисление амортизации по простаивающему оборудованию нужно с 1-го числа месяца, следующего за тем, в котором основные средства будут переданы на длительную консервацию. Вновь начать амортизировать данные объекты следует с 1-го числа месяца, следующего за месяцем расконсервации . Как выполнить эти требования, если основные средства амортизируются линейным способом, пояснять не нужно. В случае же применения нелинейного метода амортизации в отношении объектов, подлежащих консервации, вам нужно поступить следующим образом. При определении суммарного баланса на 1-е число месяца, следующего за месяцем консервации, остаточную стоимость той амортизационной группы (подгруппы), к которой относится простаивающее оборудование, нужно уменьшить на его остаточную стоимость . А в следующем месяце после расконсервации суммарный баланс, определяемый на 1-е число, нужно будет увеличить на остаточную стоимость оборудования . БУХГАЛТЕРСКИЙ УЧЕТ В случае перевода основного средства на консервацию на срок более 3 месяцев начисление амортизации нужно приостанавливать и в бухгалтерском учете. Законсервированные объекты вы должны продолжать учитывать на счете 01 "Основные средства", но обособленно. Иными словами, консервация простаивающего оборудования отражается в бухучете записью о переносе первоначальной стоимости по субсчетам, открытым к счету 01 "Основные средства": в дебет субсчета "Основные средства на консервации" с кредита субсчета "Основные средства в эксплуатации". Расконсервация оформляется обратной проводкой. При составлении годовой бухгалтерской отчетности в приложении к бухгалтерскому балансу (форма N 5) нужно привести информацию об основных средствах, переведенных на консервацию, по состоянию на начало и конец отчетного года. СОВЕТ Положения по бухучету не регламентируют, в какой момент нужно прекращать и возобновлять начисление амортизации по законсервированным объектам. Поэтому этот порядок нужно закрепить в учетной политике организации по бухучету. Установить его можно таким же, как и для целей налогового учета. То есть приостанавливать начисление амортизации со следующего месяца после консервации, а возобновлять - с месяца, следующего за месяцем расконсервации. УЧЕТ "КОНСЕРВАЦИОННЫХ" РАСХОДОВ Любые затраты на консервацию и последующую расконсервацию производственных мощностей, а также расходы на содержание имущества в период его консервации можно учесть при расчете налога на прибыль как внереализационные . В бухгалтерском учете такие "консервационные" затраты относятся к прочим расходам. НДС Перевод основного средства на консервацию - не повод восстанавливать ранее принятый к вычету НДС по объекту . А как быть со входным НДС по "консервационным" расходам? К сожалению, налоговики зачастую придерживаются мнения, что применять вычет по НДС нельзя, так как эти затраты не связаны с ведением облагаемых операций. Ведь законсервированное имущество не используется в производственной деятельности. Другой распространенный довод инспекторов таков: работы по консервации - это работы для собственных нужд, которые не облагаются НДС. В большинстве случаев арбитры, причем из разных округов, встают на сторону организаций, разрешая вычет НДС. При этом суды отмечают, что поддержание временно не используемых производственных мощностей в надлежащем состоянии относится к производственной деятельности предприятий. И если она облагается НДС, то вычет входного налога по "консервационным" расходам правомерен. Между тем есть и пример судебного решения, в котором арбитры согласились с правомерностью позиции налогового органа. Как видим, арбитражная практика складывается неоднозначная. Поэтому, принимая решение, нужно взвесить все за и против: оценить размер вычетов НДС и возможные негативные последствия их применения. НАЛОГ НА ИМУЩЕСТВО И ТРАНСПОРТНЫЙ НАЛОГ Сразу скажем, что консервация основных средств не отразится на величине транспортного налога. Если вы переведете на консервацию, допустим, автомобиль, платить транспортный налог по нему придется. Ведь хоть в бухгалтерском и налоговом учете машина и законсервирована, она все равно будет состоять на учете в ГИБДД, а значит, являться объектом налогообложения . А вот налог на имущество при консервации, к сожалению, даже немного возрастет. Поясним почему. Для налога на имущество объект налогообложения - это основные средства . А, как мы уже сказали, законсервированное имущество остается в составе основных средств. Выходит, нет никаких оснований не платить налог с его стоимости. Увеличение же налоговой нагрузки связано именно с тем, что организация приостанавливает начисление амортизации по законсервированным объектам. А это означает, что на протяжении всего срока консервации их остаточная стоимость не будет уменьшаться. Кроме того, поскольку срок полезного использования продлевается на период консервации, стоимость основных средств будет дольше участвовать в формировании базы по налогу на имущество. * * * Если консервация проводится с целью снижения плановых убытков, то важно помнить: для того чтобы "сэкономить" на затратах за счет амортизации простаивающего оборудования, консервировать основные средства нужно более чем на 3 месяца. Меньший срок не позволит приостановить начисление амортизации. Полный текст статьи читайте в журнале "Главная книга" N 04, 2009 Калинченко Е.Необходимость систематически использовать в хозяйственной деятельности все основные фонды, находящиеся на балансе предприятия, не всегда экономически оправдана. Некоторые средства труда предназначены для сезонных работ, некоторые простаивают по причине окончания или замораживания проекта. Зачастую производственные мощности предприятия не востребованы в полном объеме в период экономического кризиса и снижения объемов производства. В таких случаях разумным решением будет перевод на консервацию того имущества, которое временно невыгодно или невозможно эксплуатировать по различным причинам. При этом следует разобраться в правилах бухгалтерского и налогового учета, у которых есть определенные нюансы.

Что такое консервация?

Под консервацией понимают комплекс действий по длительному хранению имущества, в частности основных средств, при прекращении, сокращении, смены производственно-хозяйственной деятельности предприятием с возможностью их эксплуатации в дальнейшем, если изменятся условия. Консервация обоснована, когда эксплуатация основных фондов временно в силу не приносит субъекту хозяйствования экономической выгоды. Период времени, на который можно законсервировать объекты, не может составлять более 3 лет.

Перед тем, как начать процедуру, следует составить проект, основанный на рекомендациях комиссии.

Как это сделать?

Руководитель организации или исполнительные органы власти принимают решение о целесообразности и необходимости консервации. Это отражается в приказе. Этим же документом закрепляется состав комиссии, которая будет заниматься всеми вопросами, связанными с консервацией.

Решение руководства хозяйствующего субъекта должно быть подкреплено технико-экономическим обоснованием того, что основные средства далее использовать экономически нецелесообразно. В дополнение к обоснованию специально созданной комиссией необходимо разработать проект консервации. Затем комиссия составляет акт о временном выводе основных средств из эксплуатации и их консервации. Его должны подписать все ее члены и материально-ответственные лица, за которыми числятся это имущество.

Какими документами оформить?

Документальное оформление процесса консервации имущества имеет следующие особенности:

- приказ руководителя должен содержать сведения о причинах, периоде консервации, составе комиссии, ответственной за это действие, а также перечень сотрудников, ответственных за сохранность объекта во время консервации;

- акт перевода основного средства на консервацию не имеет какой-либо унифицированной формы, поэтому предприятию необходимо разработать ее самостоятельно и закрепить в учетной политике;

- на предприятии необходимо разработать форму акта расконсервации, который понадобится, когда период консервации завершится.

Амортизация. Особенности начисления

Расчет износа объектов основных фондов, переведенным на консервацию, имеет определенные особенности. Алгоритм зависит от того, на какой срок запланирована консервация имущества. Если по плану этот период не более трех месяцев, то нужно продолжать начислять износ в обычном порядке. Приостановить его начисление следует лишь в том случае, если консервация имущества запланирована на более продолжительный срок. После того, как объект после консервации снова будет введен в эксплуатацию, процедура начисления износа возобновится.

Для бухгалтерского учета законсервированных основных фондов необходимо учитывать следующую особенность. Длительность консервации имущества не влияет на срок его полезного использования. После того, как законсервированные объекты снова будут введены в эксплуатацию, амортизация будет начисляться до того, как полностью не будет погашена его стоимость.

Период прекращения и восстановления начисления амортизации

Период, с которого прекращаются или, наоборот, восстанавливаются амортизационные отчисления, в бухгалтерском учете организация определяет по своему усмотрению. Но выбранный способ обязательно должен быть зафиксирован в учетной политике предприятия. Законодательство не содержит конкретных указаний, когда следует прекратить или возобновить рассчитывать износ имущества после консервации.

Варианты начисления амортизации основных средств на консервации

Делая выбор в пользу того или иного способа начисления, следует учесть, что удобнее, когда бухгалтерский и налоговый учет на предприятии максимально приближены друг к другу. Чтобы впоследствии не образовывались временные разницы, правила расчета износа имущества в бухгалтерском учете должны быть такими же, как и для исчисления платежей по налогу на прибыль, то есть по второму варианту таблицы.

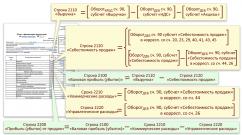

Бухгалтерский учет основных средств

Каждая организация должна осуществлять учет основных фондов по их использованию. Следует отражать отдельно стоимость имущества, находящегося в эксплуатации, на консервации или в резерве. Объекты, законсервированные более чем на 3 месяца, учитывают на специальном субсчете счета 01.

Дт01 «Основные средства на консервации» Кт01 «Основные средства в эксплуатации» – на первоначальную стоимость законсервированного имущества;

Дт01 «Основное средство в эксплуатации» Кт01 «Основное средство на консервации» – на первоначальную стоимость расконсервированного имущества

Перевод основных фондов на консервацию, а также содержание их в этот период, потребует определенных расходов. Такие затраты учитывают на счете 91/2 «Прочие расходы».

Дт91/2 Кт10, 23, 60, 69, 70 – на сумму расходов по консервации основного средства

Пример 1. В соответствии с приказом директора предприятия холодильная установка первоначальной стоимостью 700000 рублей переведена на консервацию с 02 сентября 2015 г. по 02 апреля 2016г. Учетной политикой предусмотрено, что износ перестает начисляться с месяца, следующего за датой консервации, и возобновляется также в следующем месяце после ввода в эксплуатацию. В процессе процедуры консервации израсходованы материалы на 2000 рублей, начислена заработная плата, включая налоги – 6000 рублей. Величина амортизации за месяц составляет 10000 рублей.

| Корреспонденция счетов | Сумма | Содержание хозяйственной операции | |

| Дебет | Кредит | ||

| 01 | 01 | 700000 | Переведена холодильная установка на консервацию |

| 91/2 | 10 | 2000 | На сумму израсходованных материалов при консервации имущества |

| 91/2 | 70,69 | 6000 | На сумму заработной платы и платежей из нее, начисленных работникам за консервацию объекта |

| 20, 23 | 02 | 10000 | Начисление амортизации с мая. На период консервации начисления не производятся |

Налоговый учет при консервации основных средств

Налог на прибыль

Расходы по консервации имущества возможно учитывать по-разному. Порядок их учета зависит от области применения имущества.

Если оно применяется для производства продукции, то подобные расходы уменьшают налогооблагаемую базу по налогу на прибыль.

Если предприятием применяется метод начисления, то базу следует уменьшить в том налоговом периоде, к которым они относятся. Например:

- издержки, образовавшиеся в процессе консервации или расконсервации имущества, снижают налоговую базу того периода, в котором они были произведены. Ориентироваться следует по дате подписания акта перевода основного средства на консервацию;

- издержки, возникающие при содержании законсервированного имущества, учитывают по мере их возникновения, то есть подписания соответствующих первичных документов.

Если же хозяйствующим субъектом используется кассовый метод учета, то для уменьшения налогооблагаемой базы применяются вышеизложенные требования с дополнительным условием – все расходы должны быть не только подтверждены документами, но и оплачены.

В случае использования имущества в непроизводственной сфере, расходы, связанные с его консервацией, не уменьшают налогооблагаемую прибыль.

Пример 2. По приказу директора холодильная установка первоначальной стоимостью 700000 рублей законсервирована с 02 сентября 2015 г. по 02 апреля 2016г. Все операции, которые проводятся этим субъектом хозяйствования, облагаются НДС. В процессе процедуры консервации в сентябре израсходованы материалы на 2000 рублей, начислена заработная плата, включая налоги – 6000 рублей. Величина амортизации за месяц составляет 10000 рублей.

В апреле 2015г. бухгалтер предприятия может уменьшить налогооблагаемую базу по налогу на прибыль на 8000 рублей (6000+2000). Кроме того, начиная с мая 2016 г. налогооблагаемая база ежемесячно будет уменьшаться на сумму амортизации (10000 рублей).

НДС при консервации основных средств

При консервации основного средства входной НДС не требуется восстанавливать. Но в некоторых случаях может возникнуть такая необходимость:

- если законсервированное имущество передают в уставный капитал другого предприятия;

- если предприятие меняет налоговый режим, например, переходит с общей системы на ЕНВД или упрощенную;

- если у предприятия появляется возможность быть освобожденным от уплаты НДС;

- если имущество после расконсервации будет использоваться для деятельности, не облагаемой НДС.

Консервация имущества – не повод для освобождения предприятия от начисления и уплаты налога на имущество и транспортного налога. Если законсервировано транспортное средство, которое остается на учете в ГИБДД, значит транспортный налог начислять придется. Кроме того, величина налога на имущество станет немного больше при консервации объекта, нежели при его эксплуатации. Связано это с тем, что при приостановлении начисления амортизации, стоимость имущества на консервации не уменьшается. Следовательно, сумма налога на имущество выше, чем по аналогичному объекту в эксплуатации.

Ответы на вопросы по консервации основных средств

Вопрос 1. Предприятием переведено на консервацию помещение. Ежемесячно необходимо оплачивать заработную плату охранника и расход электроэнергии на освещение. Уменьшат ли эти затраты величину налога на прибыль?

Ответ. Да, эти расходы нужно учитывать как внереализационные. При условии, что такие издержки имеют экономическое обоснование и документальное подтверждение, они уменьшат величину налогооблагаемой базы по налогу на прибыль.

Вопрос 2. Предприятием принято решение для снижения плановых убытков перевести на консервацию все неиспользуемое оборудование. Какой срок будет оптимальным?

Ответ. Для того, чтобы снизить затраты предприятия за счет амортизации, следует переводить имущество на консервацию на срок не менее 3 месяцев. Только такой период дает возможность приостановить начисление износа основных фондов.

Вопрос 3. Сохраняется ли за организацией обязанность начисления транспортного налога по автомобилю, стоящему на балансе, переведенному на консервацию и не имеющему номерных знаков?

Ответ. Нет, платить транспортный налог в такой ситуации не надо. Обязанность его уплаты сохраняется по имуществу, состоящему на учете в ГИБДД. А это означает, что у автомобиля должен быть паспорт, номерной знак и свидетельство о регистрации транспорта. Если номерные знаки уже сданы в ГИБДД, то автомобиль не может эксплуатироваться по назначению и не облагается транспортным налогом.

Вопрос 4. Организация применяет упрощенную систему налогообложения. Можно ли уменьшить доходы на величину издержек по консервации основных фондов?

Ответ. Если предприятие начисляет налог с доходов, то в таком случае величина расходов не имеет никакого значения. Когда организация начисляет налоги с разницы между доходами и расходами, то уменьшить доходы можно на те статьи, которые перечислены в ст.346 НК РФ, например расход материалов на содержание имущества на консервации.

Вопрос 5. Предприятием был куплен станок и законсервирован на 1 год. Можно ли учесть расходы на его приобретение при расчете налогооблагаемой базы при УСН?

Ответ. Нет, при этой системе налогообложения можно засчитать только те затраты на приобретение, которые касаются амортизируемого имущества. Поскольку станок переведен на консервацию на 1 год, то амортизация по нему начисляться не будет.

Предприятия, имеющие на балансе много основных средств, зачастую вынуждены переводить их на консервацию. Этот процесс означает прекращение эксплуатации имущества на определенный срок с возможностью дальнейшего его ввода в эксплуатацию. Сегодня мы расскажем о том, как оформляется консервация основных средств документально и какие особенности налогообложения присущи данному процессу.

Зачем нужна консервация ОС

Мероприятия, осуществляемые во время консервации, позволяют не только сохранять имущество в целостности, но и отремонтировать его при необходимости. Перевод имущества на консервацию не является обязательным процессом. Но если вы все же решили провести эти мероприятия, то следует правильно их оформить. Грамотно оформленный налоговый и бухгалтерский учет позволяет признать расходы при исчислении налога на прибыль.

Вначале издается приказ за подписью руководителя, где в обязательном порядке указывается полный перечень требуемых мероприятий, причины и срок перевода объектов на консервацию. Образец приказа вы можете найти .

Теперь необходимо заполнить акт на консервацию имущества. Обратите внимание, что данной унифицированной формы не существует, поэтому документ можно составить в произвольной форме. Документ нужно подписать всеми членами комиссии, а также руководителем фирмы. Акт должен отражать следующие моменты:

- Перечень объектов, подлежащих выводу из производства.

- Дата начала консервации.

- Список мероприятий, которые требуется провести в период простоя ОС.

- Расчет затрат на процесс в целом.

Данная форма является первичной документацией, позволяющей:

- Принять к учету все затраты по консервации.

- Не начислять амортизацию на объекты, находящиеся вне производственного процесса, дольше квартала.

Как вести бухгалтерский учет

Несмотря на то, что имущество переведено на консервацию, оно является и продолжает числиться в составе ОС на счете 01. Однако порядок вывода средств из производственного процесса требует вести обособленный учет таких объектов, поэтому целесообразнее открыть дополнительные субсчета для ведения их учета.

Если срок простоя объекта – менее трех месяцев, то расчет амортизации по нему не прерывается и проходит в обычном режиме. Но если мероприятия затягиваются на более долгий срок, то расчет амортизационных отчислений приостанавливается (ПБУ 6/01 п. 23).

Если срок простоя объекта – менее трех месяцев, то расчет амортизации по нему не прерывается и проходит в обычном режиме.

И еще, в бухгалтерии имеется такое понятие, как срок полезного использования. Так вот, несмотря на длительную консервацию, данный показатель не прерывается. Следовательно, после завершения процесса расчет будет проходить, как и раньше. Согласно ПБУ 6/01, п. 14 , расходы, направленные на сохранение объектов во время консервации, впоследствии бухгалтером относятся на их первоначальную стоимость.

Заметим, что максимальный срок консервации законодательством не установлен. На предприятии может проходить как частичная, так и полная консервация, в зависимости от преследуемых целей. Если цель мероприятий – проведение ремонта отдельных объектов, то осуществляется частичный вывод средств из производства. А вот если предприятие приостанавливает деятельность в связи с возникшей кризисной ситуацией, то целесообразнее провести полную консервацию.

Итак, примерная пошаговая инструкция мероприятий следующая:

- Принятие решения о необходимости проведения консервации со стороны руководства фирмы.

- Оформление приказа на основании принятого решения.

- Проведение инвентаризации ОС.

- Составление акта о переводе на консервацию объектов произвольной формы.

- Отражение информации о выводе ОС из производства на счетах бухгалтерского учета.

Есть и нюансы

Консервация ОС затрагивает три основных налога:

- Налог на имущество.

- Налог на прибыль.

Если предприятие является плательщиком НДС, то при приобретении ОС на предприятии принимается к вычету «входной НДС», на это указывает ст. 172 НК РФ. При переводе объектов на консервацию проводить восстановление налога не нужно. При исчислении налога на имущество законсервированные объекты не покидают налогооблагаемую базу.

Однако в некоторых регионах имеются льготы, которые позволяют не начислять налог на объекты, находящиеся на консервации. Если в вашем регионе есть такое положение, то можете воспользоваться им. Расходы, отражаемые при расчете налога на прибыль, допускают учет затрат, связанных как с консервацией, так и с расконсервацией производства (ст. 265 НК РФ). В 2017 году изменений, затрагивающих этот процесс, не произошло.

Консервация объекта незавершенного строительства - это прекращение (обычно временное) производственных работ на объекте с соответствующим документальным оформлением и организационными мероприятиями по сохранению уже возведенной части здания. Такую меру принимают застройщики/заказчики, когда дальнейшее ведение работ по каким-то причинам невозможно (отсутствие финансирования и др.).

Решение о консервации фиксируется документально, оформляется приказ или распоряжение, в котором отражаются:

- Сроки разработки пакета документов, необходимых для консервации;

- Инвентаризационные мероприятия;

- Лица и организации, ответственные за сохранность недостроя;

- Размер средств, необходимых для проведения мероприятий.

Порядок консервации объектов капитального строительства

Процесс оформления консервации и связанные с ней мероприятия реализуется двумя сторонами - заказчиком (застройщиком) и подрядчиком. К этим лицам относятся и субподрядчики, инвесторы и другие участники строительства.

План действий для заказчика

Если заказчик (застройщик) по каким-то причинам приостанавливает возведение объекта, он обязан незамедлительно поставить в известность подрядчика (организацию строителя), местную администрацию, органы управления, выдавшие разрешение на строительство.

Статья 752 Гражданского кодекса РФ обязует заказчика, инициирующего консервацию незавершенного строительства, оплатить подрядчику:

- Все выполненные объемы работ;

- Возместить расходы, вызванные потребностью в остановке рабочего процесса, в том числе его выгоду.

Стоит отметить: процесс консервации не является основанием для прекращения договорных отношений сторон.

Что должен делать подрядчик

В реальной практике консервацию объекта капитального строительства проводит подрядчик за счет средств застройщика. Поскольку данный вид работ не предусмотрен в договоре подряда и не заложен в смету, его расчет производится отдельно. Обычно его осуществляет строительная компания, после чего согласовывает сметы с заказчиком. Что закладывают в документацию:

- Стоимость работ;

- Расчеты ремонтных и монтажных, восстановительных работ;

- Охрана объекта.

В договоре строительного подряда прописывают порядок действий и полномочия сторон при ведении остановки строительно-монтажных работ для предотвращения спорных ситуаций.

Инвентаризация

К основным мероприятиям по консервации незавершенного объекта строительства относится инвентаризация. Она проводится согласно пунктам 3.32-3.34 Методических указаний, утвержденных приказом Министерства финансов России от 13 июня 1995 года №49. Для проведения процесса назначается инвентаризационная комиссия, в которую входят представители всех участвующих в строительстве и договорных отношениях стороны.

Комиссия составляет опись, в которой отражаются:

- Наименование объекта;

- Полный объем выполненных строительно-монтажных работ;

- Стоимость реализованных работ;

- Причины консервации.

Составление документов основывается на работе с рабочими схемами и материалами:

- Сметы, рабочие и проектные чертежи;

- Акты приемки и сдачи работ;

- Журналы учета выполненных работ и др.

Сводку выполненных работ осуществляют на основании всех имеющихся документов, которые составлялись и велись при строительстве. Оформление бумаг осуществляется в унифицированной форме Госкомстата России от 18.08.1998 г №88 (№ ИНВ-1, № ИНВ-2 и т.д.).

Задача инвентаризации - фиксация фактического состояния объекта с учетом всех его составляющий. Мероприятия также могут выявить отклонения от ведомого учета.

Оформленный и заверенный пакет документов передается заказчику для хранения и обеспечения сохранности объекта незаконченного строительства.

Сопровождающие документы

Кроме инвентаризации для оформления консервации здания необходим акт о приостановлении строительства, который составляется по форме №КС-17, утвержденной Постановлением Госкомстата Российской Федерации от 11 ноября 1999 года №100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ». В нем отражают:

- Наименование и назначение здания/сооружения, строительство которого приостановлено;

- Дату начала строительства;

- Сметную стоимость работ по договору;

- Фактическую стоимость работ на момент закрытия объекта;

- Расходы заказчика;

- Расходы на консервацию и охранные мероприятия.

На основании акта составляется смета предстоящих работ.

По результату проведенных расчетов бухгалтерия заказчика производит выплаты в пользу подрядчика. Специалисты работают со счетами компаний, сдают отчеты в надзорные органы.

Консервация незавершенного строительства индивидуального жилого дома

Выше приведено описание процесса консервации больших объектов строительства - жилых многоквартирных домов, промышленных и административных объектов. А как быть, если решено приостановить возведение коттеджа?

В данном случае дела обстоят значительно проще: при заключении договора с фирмой-подрядчиком всё-таки придется произвести расчет за предоставленные услуги на момент консервации.

А вообще под консервацией частного строительства предполагается сохранение конструкций от разрушения до возобновления работ. В основном она осуществляется на период зимнего или дождливого сезона. В это время главные враги материалов - влага и отрицательные температуры. От них и нужно защитить недостроенный дом.

Защита фундамента

Столбчатый и свайный фундаменты защищать смысла нет - их тело практически полностью находится в грунте, где их целостность и гидроизоляцию обеспечивают специальные материалы (рубероидные рулонные или обмазочные).

В защите нуждается ленточный фундамент:

- Выступающую над землей часть необходимо закрыть гидроизоляцией. Для этого можно использовать недорогой рубероид.

- Чтобы сохранить целостность гидроизоляции следует покрыть ее водонепроницаемым утеплителем.

- Чтобы материалы не слетели, их прижимают тяжелыми предметами, например, кирпичами.

Главное условие - перед консервацией бетон должен набрать марочную прочность, то есть мероприятия можно проводить только после 28 дней с момента заливки.

Подвал

Если перед зимой был сделан подвал, но не перекрыт, следует сделать настил из досок, которые нужно накрыть плёнкой. Это защитит внутреннее пространство от проникновения снега и последующего образования стоячей воды.

Пол следует засыпать щебнем или сделать цементно-песчаную стяжку, чтобы избежать поднятия грунтовых вод весной.

Незасыпанный котлован по периметру стен следует засыпать до зимы, чтобы вода в нем не скапливалась и не давила на стены подвала при застывании. Отверстия для коммуникаций или уже проложенные трубы следует закрыть листами фанеры или металла и прижать их.

Если перекрытие установлено, его изолируют рубероидом или пленкой, материал прижимают по периметру досками. Так же следует поступить с лестничными проемами.

Консервация дома с поставленными стенами

Кирпичные и каменные дома лучше перезимуют, если проемы уже заполнены оконными и дверными блоками, а кровля покрыта. Если крыша не закончена, следует завершить строительство установкой перекрытия поверх стенового материала, чтобы вода не проникала внутрь кирпичей и бетона.

Деревянным домам перед зимовкой устанавливать окна и двери не рекомендуется - проемы следует закрыть досками или фанерой, которые обеспечат нормальную циркуляцию воздуха. Это необходимо по технологии - брус и бревно должны перезимовать один сезон, это часть естественной сушки древесины.

Если на стропила еще не смонтирован весь «пирог», достаточно сделать обрешетку и натянуть толстую полиэтиленовую пленку в несколько слоев, чтобы во внутренний объем не попадала вода.