Форма номер 2 бухгалтерской отчетности. Заполнение ф2 отчет о финансовых результатах

Новая форма "Отчет о финансовых результатах" официально утверждена документом Приказ Минфина РФ от 02.07.2010 № 66н (в ред. Приказа Минфина России от 06.04.2015 № 57н).

Подробнее о применении формы "Отчет о финансовых результатах":

- Сравнительный анализ бухгалтерских форм «Отчет о финансовых результатах» и «Отчет о движении денежных средств»

Уменьшения капитала организации. Форма «Отчет о финансовых результатах» отражает расчет результата движения капитала, как оборот... , а форма «Отчет о движении денежных средств» отражает расчет результата движения капитала, как... нужна: для подготовки отчета используются данные бухгалтерского баланса, отчета о финансовых результатах и расшифровок к... прибыль или убыток, отраженные в отчете о финансовых результатах, корректируются на изменения оборотных активов...

- Особенности формирования отчета о финансовых результатах (0503721) для автономных учреждений, производящих продукцию

При подготовке отчета о финансовых результатах учреждения (0503721) бухгалтеры зачастую... деятельности. Формирование указанного отчета регламентируется Инструкцией о подготовке отчетности бюджетных... раздела вызывает вопросы. При подготовке отчета о финансовых результатах учреждения (0503721) бухгалтеры зачастую... 302ХХ 730 7. Скорректирован финансовый результат по фактической себестоимости Дт... 10960 226 -1000 Скорректирован финансовый результат за счет отклонения фактической себестоимости...

- Комментарий к Приказу Минфина РФ от 30.12.2017 № 278н: Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Отчет о движении денежных средств»

Учета для организаций государственного сектора «Отчет о движении денежных средств» (далее... учета для организаций государственного сектора «Отчет о движении денежных средств» (далее... финансовой) отчетности – с отчетности 2020 года. Стандарт устанавливает методические основы формирования отчета о... движении денежных средств. Отчет о движении денежных... отчете о движении денежных средств, с чистым операционным результатом, отраженным в отчете о финансовых результатах...

- Федеральный стандарт «Отчет о движении денежных средств» с 2019 года

Учета для организаций государственного сектора «Отчет о движении денежных средств», утвержденный... учета для организаций государственного сектора «Отчет о движении денежных средств», утвержденный... установлена следующая структура представления показателей отчета о движении денежных средств. Раздел... в отчете о движении денежных средств, и чистого операционного результата, отраженного в отчете о финансовых результатах... новых правил составления и заполнения отчета о движении денежных средств Стандартом...

- Минфин напомнил, что изменилось в ПБУ 18/02 о расчетах по налогу на прибыль

Состав показателей, раскрываемых в отчете о финансовых результатах, уточнено содержание пояснений к нему... состав показателей, раскрываемых в отчете о финансовых результатах, уточнено содержание пояснений к... Определен порядок заполнения отдельных показателей отчета о финансовых результатах. Наибольшие изменения коснулись случаев... разницы могут образовываться в результате применения разных правил признания... к бухгалтерскому балансу и отчету о финансовых результатах нужно будет раскрывать информацию: ...

- Отчеты акционерных обществ

Бухгалтерский баланс; -отчет о финансовых результатах; -отчет об изменениях капитала; -отчет о движении денежных средств; -отчет о целевом использовании...) к бухгалтерской отчетности. -бухгалтерский баланс; -отчет о финансовых результатах. В том случае, если АО... ; приоритетные направления деятельности; отчет совета директоров (наблюдательного совета) о результатах развития по приоритетным... -годовой отчет и годовую бухгалтерскую (финансовую) отчетность; -проспект ценных бумаг; -сообщение о проведении...

- Отчетность за 2016 год: о том, как правильно учесть ежегодные разъяснения Минфина

ОС, не влияющее на финансовое положение организации, финансовый результат ее деятельности и (или... На счете 91 и в отчете о финансовых результатах в составе прочих доходов (расходов... всем остальным налогам (взносам) в отчете о финансовых результатах формируют прибыль (убыток) до налогообложения... не используется. Соответственно, и в отчете о финансовых результатах суммы санкций раскрываются по разным... а также себестоимости при составлении отчета о финансовых результатах. Но это правило применимо только...

- Применение суждения о существенности нарушений при проведении внешнего контроля качества

Существенность, обязательный аудит. Рассматриваются результаты внешнего контроля качества, и нарушения... искажениях В аудиторских заключениях о бухгалтерской (финансовой) отчетности не приведены описания... тыс. руб. искажение данных «Отчета о движении денежных средств» составило 1347 ... в бухгалтерской (финансовой) отчётности, а в годовом отчете. 11. о среднегодовой численности... приложений, только бухгалтерский баланс и отчет о финансовых результатах? - «основополагающая информация» - как понимать...

- О перечислении части прибыли УП ЖКХ в бюджет

Часть прибыли, то есть часть финансового результата деятельности предприятия за прошедший год... подана первоначальная отчетность. Как результат, в этом случае УП... Прибыль или убыток, возникшие в результате исправления такой ошибки, отражаются в... в нее изменения, в результате которых размер чистой прибыли уменьшится... как подача уточненного баланса и отчета о финансовых результатах действующим законодательством не предусмотрена, ... предприятием в отчетности по результатам работы за I квартал 2013 ...

- Погашение дебиторской задолженности и отражение информации в отчете (ф.0503123) и сведениях (ф.0503169)

05 730 5 000 В отчете о движении денежных средств (ф. ... бюджета; баланс исполнения бюджета; отчет о финансовых результатах деятельности; отчет о движении денежных средств; пояснительную записку... , должна быть отражена достоверная информация о финансовых показателях учреждения, сформированных на отчетную... отчетности получателя бюджетных средств по результатам контрольных мероприятий, не может относиться... авансовых платежей, произведенных в прошлые финансовые годы, отражается по дебету соответствующих...

- Результат аудиторской проверки

Компании письменной информации (отчета) и аудиторского заключения. Результатом проведенной аудиторской проверки является... показателей статей баланса и отчета о финансовых результатах. К отчету прикладываются копии финансовой (бухгалтерской) отчетности клиента... искажений на показатели бухгалтерской (финансовой) отчетности. В отчете обобщаются выявленные аудитором нарушения... рекомендаций, разработанных по результатам аудита № п/п № пункта Отчета Содержание рекомендации Ожидаемый...

- Аудит годовой бухгалтерской отчетности организаций за 2018 год

Бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств, отчета об изменениях капитала, отчета о движении денежных... пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. Признание дебиторской задолженности сомнительной... раскрывается применительно к составу показателей отчета о финансовых результатах. Досрочное применение правил ФСБУ... (изменения в наименования существующих символов отчета о финансовых результатах, а также новые символы). В...

- Изменения в бухгалтерской отчетности

... № 189н обновлен порядок составления отчета о финансовых результатах деятельности учреждения (ф. 0503721) (далее... , отчет (ф. 0503721) формируется в составе годовой отчетности и содержит данные о финансовых результатах... 300 = строка 310 + строка 380. Финансовый результат, отраженный по данной строке в... отраженному в балансе (ф. 0503730) финансовому результату (сумма разниц показателей граф 7 ... при завершении отчетного финансового года Отчет (ф. 0503723). В отношении отчета о движении денежных...

- На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год

Баланса, отчета о финансовых результатах и приложений к ним: отчета об изменениях капитала, отчета о движении денежных... , включая упрощенную бухгалтерскую (финансовую) отчетности - бухгалтерский баланс и отчет о финансовых результатах, составленные по упрощенным... этой отчетности. Годовой бухгалтерский баланс, отчет о финансовых результатах и приложения к ним следует... баланса и отчета о финансовых результатах подробно раскрываются в отчете об изменениях капитала, отчете о движении денежных...

- Обзор изменений в бухгалтерской (бюджетной) отчетности

IV «Финансовый результат» новой формы баланса включает единственный показатель – финансовый результат экономического субъекта... форма состояла из двух разделов). Отчет о финансовых результатах Отчет о финансовых результатах деятельности составляется бюджетными (автономными) ... подлежат закрытию при завершении финансового года на финансовый результат прошлых отчетных периодов (... ф. 0503710, 0503110); отчет о финансовых результатах деятельности (ф. 0503721, 0503121); отчет о движении денежных средств...

Форма 2 бухгалтерской отчетности - это известный всем бухгалтерам отчет о прибыли и убытках. Совсем недавно он сменил название, но суть осталась прежней. Где найти актуальный бланк формуляра? Как правильно его заполнить? Как проверить на ошибки? Ответы на эти и другие вопросы рассмотрим на примере в материале далее.

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н. Бухгалтерская отчетность - формы 1 и 2 - представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Столкнулись со сложностями в заполнении бухгалтерской отчетности? Спросите на нашем форуме! Например, в эксперты консультируют форумчан по отражению крупной сделки в балансе.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (чаще всего она выражается в тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

Отчет о финансовых результатах - расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

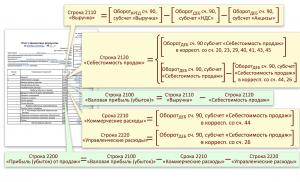

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?» .

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код сроки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, ЕНВД, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2018 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

|||

|

Наименование |

|||

|

Отложенные налоговые активы |

|||

|

Отложенные налоговые обязательства |

|||

|

Себестоимость продаж |

|||

|

Управленческие расходы |

|||

|

Прибыль/убыток от продаж |

|||

|

Прочие расходы |

|||

|

Сальдо прочих расходов |

|||

|

Прибыли и убытки |

|||

|

Прибыли и убытки (за исключением налога на прибыль) |

|||

|

Налог на прибыль |

|||

|

Условный расход по налогу на прибыль |

|||

|

Постоянное налоговое обязательство |

|||

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности - образец заполнения за 2018 год (данные за 2017 год взяты из прошлогоднего отчета):

|

Наименование показателя |

За 2018 год |

За 2017 год |

|||||

|

Себестоимость продаж |

|||||||

|

Валовая прибыль (убыток) |

|||||||

|

Коммерческие расходы |

|||||||

|

Управленческие расходы |

|||||||

|

Прибыль (убыток) от продаж |

|||||||

|

Доходы от участия в других организациях |

|||||||

|

Проценты к получению |

|||||||

|

Проценты к уплате |

|||||||

|

Прочие доходы |

|||||||

|

Прочие расходы |

|||||||

|

Прибыль (убыток) до налогообложения |

|||||||

|

Текущий налог на прибыль |

|||||||

|

в т. ч. постоянные налоговые обязательства (активы) |

|||||||

|

Изменение отложенных налоговых обязательств |

|||||||

|

Изменение отложенных налоговых активов |

|||||||

|

Чистая прибыль (убыток) |

|||||||

|

Наименование показателя 2) |

За 2018 год |

За 2017 год |

|

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода |

|||

|

Справочно Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Где найти бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса можно скачать на нашем сайте.

Также шаблоны всех форм бухгалтерской и налоговой отчетности есть на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность» .

Итоги

Форма 2, или отчет о финрезультатах, создается на бланке установленной формы и подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде.

И приложения к ним. В «Отчете о финансовых результатах» показываются итоги работы компании за определенный период, полученная прибыль или убыток. Отчетные формы утверждены Приказом Минфина от 02.07.2010 N 66н (ред. от 06.03.2018).

Кто заполняет форму 2 бухгалтерской отчетности

Бухгалтерскую (финансовую) отчетность, в том числе форму 2, не составляют (ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

индивидуальные предприниматели, а также занимающиеся частной практикой лица, ведущие учет доходов и расходов или других показателей в соответствии с применяемой ими системой налогообложения;

подразделения иностранной компании (филиалы, представительства и иные), расположенные на территории России и ведущие учет необходимых показателей в соответствии законодательством России.

Также могут не подавать в ИФНС годовую бухотчетность религиозные организации, у которых за отчетный период не возникло обязанности платить налоги или сборы (ч.1 ст. 23 НК). Для государственных предприятий применяется бюджетное законодательство и соответствующие отчетные формы (ст. 14 закона № 402-ФЗ).

Все остальные предприятия обязаны представлять отчетность, в том числе и форму 2 бухгалтерской отчетности «Отчет о финансовых результатах», включая упрощенцев.

Бланк «Отчета о финрезультатах»

Приказом Минфина от 02.07.2010 № 66н (ред. от 06.03.2018) утверждены формы бухгалтерской (финансовой) отчетности, в том числе упрощенные. «Бухгалтерский баланс» и «Отчет о финрезультатах», а также приложения и пояснения к ним входят в состав данной отчетности.

Компании, которые вправе вести упрощенный бухучет, могут подавать только первые две формы (в.т.ч. в упрощенном варианте). К таковым относят предприятия малого бизнеса, НКО и участников проекта «Сколково».

Если в балансе (форма 1) раскрываются данные об активах и пассивах на отчетную дату, то форма 2 бухгалтерской отчетности (бланк можно скачать в конце статьи) отражает полученный компанией убыток или прибыль в отчетном периоде.

Отчетный период

Заполняют форму нарастающим итогом за прошедший календарный год (с 1 января по 31 декабря) – именно такой отчетный период установлен для бухгалтерской отчетности законодательством (ст. 15 закона № 402-ФЗ).

При создании, реорганизации или ликвидации компании действуют особые правила. Для определения отчетного периода для новых компаний учитывается дата регистрации фирмы:

если госрегистрация проведена до 30 сентября – с даты регистрации по 31 декабря отчетного года;

при регистрации после 30 сентября – первая бухотчетность составляется со дня регистрации компании по 31 декабря года, следующего за годом создания.

При реорганизации юрлица отчетный период устанавливается (ст. 16 закона № 402-ФЗ):

для реорганизуемой компании – с 01 января по день регистрации изменений. Отчет составляется на день, предшествующий регистрации (либо на день, предшествующий регистрации последней из возникших компаний); при присоединении – отчет присоединяемой компании составляется на день до даты внесения записи в ЕГРЮЛ;

для возникших при реорганизации предприятий первый отчетный период будет со дня их регистрации по 31 декабря года реорганизации.

В случае ликвидации отчетный год длится с 01 января по день внесения записи о закрытии компании в ЕГРЮЛ.

Заполнение формы

Форма 2 бухгалтерской отчетности показывает доходы и расходы, формирующие прибыль/убыток предприятия в отчетном году. Также в форме приводятся данные за такой же период предшествующего отчетному года.

В «шапке» указывается, за какой период составлен отчет; наименование компании, ИНН, ОКПО; далее заполняются числовые показатели.

Расходы по отдельным строкам, также, как и убытки, указываются в круглых скобках, поскольку они вычитаются из сумм доходов. Единицы измерения – тысячи (указывается код 384) либо миллионы (код 385) рублей.

Для заполнения используются бухгалтерские регистры и аналитика по счетам затрат, счетам 90, 91, 84, 99 и др.

Подписывает отчет руководитель, ставится дата заполнения.

Предприятия, имеющие право представлять упрощенную отчетность (п. 4 ст.6 закона № 402-ФЗ), применяют обычную форму с укрупненными показателями, либо ее упрощенный вариант.

Как заполнить форму 2 бухгалтерской отчетности, подробно рассказано .

Отчёт о финансовых результатах - одна из основных форм бухгалтерской отчётности, которая характеризует финансовые результаты деятельности организации за отчётный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты. В отчете отражается величина балансовой прибыли или убытка и отдельные слагаемые этого показателя:

прибыль/убытки от реализации продукции;

операционные доходы и расходы (положительные и отрицательные курсовые разницы);

доходы и расходы от прочей внереализационной деятельности (штрафы, безнадежные долги).

Также представлены:

затраты предприятия на производство реализованной продукции по полной или производственной стоимости;

коммерческие расходы, управленческие расходы;

выручка нетто от реализации продукции;

сумма налога на прибыль, отложенные налоговые обязательства, активы и постоянные налоговые обязательства (активы);

чистая прибыль.

При составлении отчета расчет выручки и других доходов, а также расходов, производится по методу начисления, то есть выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Чаще всего это происходит в момент отгрузки потребителю продукции или предоставления услуг, и сопровождается предъявлением покупателем (заказчиком) соответствующих расчетных документов.

Отчёт о финансовых результатах является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, а также для определения величины чистой прибыли.

Основное назначение Отчета о прибылях и убытках (ф. № 2) заключается в характеристике показателей финансовых результатов деятельности организации за отчетный период, таких как:

валовая прибыль;

прибыль (убыток) от продаж:

прибыль (убыток) до налогообложения;

чистая прибыль (убыток) отчетного периода.

В табл. 1 приведен состав и характеристика показателей отчета о прибылях и убытках.

В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках раскрываются сведения, относящиеся к учетной политике организации, обеспечивая пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы им для реальной оценки финансового положения организации, финансовых результатов ее деятельности.

Состав и назначение показателей отчета о прибылях и убытках

|

Показатель |

Характеристика показателя |

|

|

Доходы и расходы по обычным видам деятельности |

||

|

Отражается выручка от продажи товаров, продукции, работ, услуг за вычетом НДС, акцизов и аналогичных обязательных платежей, учитываемая на счете 90 «Продажи», для выявления финансовых результатов от продажи |

||

|

Себестоимость продаж |

Отражаются фактические затраты, связанные с производством продукции, услуг без учета коммерческих и управленческих расходов |

|

|

Валовая прибыль (1-2) |

Фиксируется разница между выручкой от продажи товаров, продукции, работ, услуг за минусом НДС. акцизов и аналогичных обязательных платежей и себестоимостью проданных товаров, продукции, работ и услуг |

|

|

Коммерческие расходы |

По производственным организациям - отражаются расходы по продаже продукции, учитываемые на счете 44 «Расходы на продажу» и относящиеся к проданной продукции, работам и услугам (Д-т 90 К-т 44) По торговым, снабженческо-сбытовым и иным посредническим организациям - расходы на продажу (издержки обращения), учитываемые на счете 44 «Расходы на продажу» и приходящиеся на проданные товары (Д-т 90 К-т 44) |

|

|

Управленческие расходы |

Производят записи те организации, которые в соответствии с принятой учетной политикой суммы, отраженные по счету 26 «Общехозяйственные расходы», списывают на счет 90 (Д-т 90 К-т 26). По торговым, снабженческо-сбытовым организациям данный показатель не заполняется |

|

|

Прибыль (убыток) от продаж (3-4-5) |

Отражает разницу между выручкой от продажи товаров, продукции, работ и услуг и суммой себестоимости, коммерческих и управленческих расходов |

|

|

Прочие доходы и расходы |

||

|

Доходы от участия в других организациях |

Доходы, подлежащие к получению: по ценным бумагам, вложенным в другие организации; от участия в совместной деятельности без образования юридического лица (по договору простого товарищества) и др. |

|

|

Проценты к получению |

Суммы, подлежащие к получению: дивидендов (процентов) по облигациям, депозитам, учитываемые на счете 91 «Прочие доходы и расходы»; от кредитных организаций за пользование остатками средств, находящихся на счетах организации; процентов к уплате за предоставление организации в пользование денежных средств (кредитов, займов) |

|

|

Проценты к уплате |

Суммы, подлежащие уплате по основаниям, аналогичным указанным в п. 7 |

|

|

Прочие доходы |

Доходы от продажи (выбытия) основных средств, нематериальных активов, материальных ценностей и прочего имущества; от предоставления за плату во временное пользование внеоборотных активов организации; от участия в уставных капиталах других организаций (вместе с процентами и иными доходами и расходами по ценным бумагам), включая и совместную деятельность по договору простого товарищества. полученные штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов и др. |

|

|

Прочие расходы |

Уплаченные штрафы, пени, неустойки за нарушение договоров; возмещение причиненных организацией убытков; убытки прошлых лег. признанные в отчетном году; суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов и другие расходы по операциям, аналогичным приведенным en. 10 |

|

|

Прибыль (убыток) до налогообложения (6 + 7 - 8 + 9 + 10 - 11 + 12 - 13) |

Сумма прибыли (убытка) от продаж, процентов к получению за минусом процентов к уплате, доходов от участия в других организациях, прочих доходов за минусом расходов этого вида. В соответствии с ПБУ 18/02 на базе этого показателя определяется условный расход по налогу на прибыль (Д-т 99 К-т 68) |

|

|

Текущий налог на прибыль |

Сумма налога на прибыль для целей налогообложения, определяемая исходя из величины условного расхода по налогу на прибыль, скорректированной на суммы постоянного налогового обязательства (плюс), отложенного налогового актива (плюс) и отложенного налогового обязательства (минус) отчетного периода. |

|

|

В том числе: постоянные налоговые обязательства (активы) |

Доходы (расходы), которые формируют бухгалтерскую прибыль (убыток), но никогда не учитываются, а исключаются при расчете налогооблагаемой прибыли и проводят к увеличению налоговых платежей организации по налогу на прибыль в отчетном периоде. В бухгалтерском учете постоянные налоговые обязательства отражаются на счете 99 «Прибыль и убытки», субсчет «Постоянное налоговое обязательство» Д-т 99 К-т 68) |

|

|

Изменение отложенных налоговых обязательств |

Часть отложенного налога на прибыль, которая приводит к увеличению налога организации, подлежащего уплате в бюджет в следующем за отчетным или последующих периодах (недоплаты бюджету). Учет ведется на счете 77 «Отложенные налоговые обязательства» |

|

|

Изменение отложенных налоговых активов |

Часть отложенного налога на прибыль, которая должна привести к уменьшению налога организации, подлежащего уплате в бюджет в следующем за отчетным или последующих отчетных периодах (переплата бюджету). Учет ведется на счете 09 «Отложенные налоговые активы» |

|

Чистая прибыль (убыток) отчетного периода (12 - 13 - 15 + 16) |

Для определения чистой прибыли (убытка) определяется разность между прибылью (убытком) до налогообложения, текущим налогом на прибыль и отложенными налоговыми обязательствами, к которой прибавляется сумма отложенных налоговых активов. Списание с бухгалтерского баланса убытка отчетного года отражается за счет: средств резервного капитала (Д-т 82 К-т 84). доведения величины уставного капитала до величины чистых активов (Д-т 80 К-т 84). погашения убытка простого товарищества за счет целевых взносов его участников (Д-т 75 К-т 84) |

|

|

Чистая прибыль (убыток) |

Чистая прибыль (убыток) отчетного периода |

|

|

Базовая прибыль (убыток) на акцию |

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода. Базовая прибыль (убыток) отчетного периода определяется путем уменьшения (увеличения) прибыли (убытка) отчетного периода, остающейся в распоряжении организации после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды, на сумму дивидендов по привилегированным акциям, начисленным их владельцам за отчетный период. При исчислении базовой прибыли (убытка) отчетного периода не учитываются дивиденды по привилегированным акциям, в том числе по кумулятивным, за предыдущие отчетные периоды, которые были выплачены или объявлены в течение отчетного периода |

|

|

Разводненная прибыль (убыток) на акцию |

Величина разводненной прибыли (убытка) на акт» показывает максимально возможную степень уменьшения прибыли (увеличения убытка), приходящейся на одну обыкновенную акцию акционерного общества, в случаях: конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции (далее - конвертируемые ценные бумаги); при исполнении всех договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости. Под разводнением прибыли понимается ее уменьшение (увеличение убытка) в расчете на одну обыкновенную акцию в результате возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов общества |

В отчете о финансовых результатах (форма № 2) ОАО «Волчанское» отражается выручка предприятии с нарастающим итогом, себестоимость реализованной продукции, рассчитывается валовая прибыль предприятия, выделяются коммерческие расходы, проценты к уплате (по действующим кредитам), прочие расходы (услуги банка, больничные листы и т.д.), прочие доходы (федеральные и областные субсидии), рассчитывается прибыль предприятия.

Выручка – Себестоимость – Коммерческие расходы – Проценты к уплате- Прочие расходы + Прочие доходы = ЧИСТАЯ ПРИБЫЛЬ (приложение № 34)

На основании бухгалтерской отчетности, составляется анализ производственно-финансовой деятельности предприятия, рассчитывается экономическая эффективность, рентабельность предприятия. (приложение № 35)

Отчет о финансовых результатах в 2019 году - это форма, в которой приводят доходы, расходы и финрезультаты организации за 2018 год. В статье мы привели таблицу с расшифровкой статей отчета. Также вы найдете образцы и примеры заполнения формы, сможете скачать бланк и образец, а также заполнить отчет онлайн.

Что такое отчет о финансовых результатах

Отчет о финансовых результатах - обязательная форма, которая входит в состав бухотчетности. Минфин закрепил это правило в ПБУ 4/99 и утвердил приказом от 06.07.1999 № 43н).

В положении чиновники указали, что входит в состав отчетности: «бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки, а также аудиторского заключения».Составить отчет вы можете онлайн и не уходя из статьи.

Отчет о финансовых результатах и отчет о прибылях и убытках за 2018 год

Минфин в положении про бухотчетность приводит название «отчет о прибылях и убытках». Однако это старое название отчета о финрезультатах. Минфин еще в 2015 году переименовал бланк своим приказом от 06.04.2015 № 57н. Многие бухгалтеры по привычке по-старому называют форму.

Состав бухгалтерской отчетности рассказывают эксперты . Полный курс читайте в программе " ". А в разеле "Форма отчета о финансовых результатах" вы можете скачать бланк как для типичной формы, так и для упрощенной.

Кто подписывает ОФР

Бухгалтерская отчетность (форма 2) считается составленной после того, как ее бумажный вариант подпишет руководитель компании (ч. 8 ст. 13 Закона № 402-ФЗ). Но чиновники разрешают, чтобы отчетность вместо директора подписывал любой другой сотрудник по доверенности. Главный бухгалтер — не исключение. Но все экземпляры отчетности должны быть подписаны одним и тем же представителем организации. То есть и в ИФНС, и в Росстат надо сдать отчеты с одинаковыми подписями.

Налоговики с таким подходом согласны, о чем сказано в письме ФНС России от 26 июня 2013 г. № ЕД-4-3/11569@ . Документ размещен на официальном сайте службы и доведен до нижестоящих инспекций.

В любом случае годовая отчетность должна быть подписана на бумаге. Если же вы отправляете ее в инспекцию электронно, то сдавать еще и бумажный вариант не надо. Но на случай проверки распечатанный подписанный вариант должен храниться в бухгалтерии.

Куда сдавать отчет

Формы компании сдают в налоговую и статистику в составе годовой налоговой отчетности. Также отчет смотрят и другие пользователи, например, акционеры. Правила составления отчета в таких случаях различаются.

Отвечает Елена Попова,

государственный советник налоговой службы РФ I ранга

«В типовой форме строки не пронумерованы. Коды для строк посмотрите в приложении 4 к приказу Минфина от 02.07.2010 № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в налоговую инспекцию.

При этом существуют особенности для отдельных категорий организаций. Например, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Если же отчетность составляете для акционеров ……..»

Срок сдачи финансового отчета

Компании должны предоставить в налоговую бухгалтерские формы не позднее трех месяцев после окончания отчетного года (ст. 23 НК, ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

За 2018 год бланк будут заполнять в 2019 году, причем срок сдачи перейдет на апрель, так как 31 марта - воскресенье. Следующий рабочий день - понедельник 1 апреля.

Форма отчета о финансовых результатах

Годовая бухгалтерская отчетность состоит из Бухгалтерского баланса и Формы 2, а также приложений к ним (ч. 1 ст. 14 Федерального закона от 6 декабря 2011 № 402-ФЗ).

Бухгалтерский баланс и финансовый отчет сдают на типовых или упрощенных бланках. И те, и другие утверждены приказом Минфина России от 2 июля 2010 г. № 66н. О том, как заполнить строки, в разделе далее.

В отчете о финансовых результатах отражаются показатели:

- выручка;

- себестоимость продаж;

- валовая прибыль (убыток);

- коммерческие и управленческие расходы;

- прибыль (убыток) от продаж;

- проценты к получению и уплате;

- прочие доходы и расходы;

- прибыль (убыток) до налогообложения;

- изменение отложенных налоговых активов и обязательств;

- чистая прибыль (убыток);

- справочная информация.

Образец отчета о финансовой деятельности предприятия (формы 2) приведем в следующем разделе.

Образец заполнения отчета о финансовых результатах в 2019 году

Как заполнять отчет о финансовых результатах

Составляя Отчет о финансовых результатах (форму 2 или ОФР) за 2018 год в 2019 году, смотрите рекомендации Минфина России по проведению аудита за отчетный период.

Все доходы в отчете отражайте за вычетом НДС и акцизов (п. 3 ПБУ 9/99). Все расходы, а также отрицательные показатели указывайте в круглых скобках, без знака минус.

Сопоставимость показателей отчета о финансовых результатах

Показатели отчетного периода должны быть сопоставимы с показателями аналогичного периода прошлого года. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет или изменилась учетная политика организации. В этом случае в Форме 2 баланса за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но отчеты за прошлые периоды исправлять не нужно.

Если какая-то информация баланса требует детальной подробной расшифровки, ее заносят в отдельную форму - Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах . А в Отчете в столбце «Пояснения» делают ссылку на соответствующую таблицу или номер пояснений этой формы.

Обратите внимание: ошибки, выявленные в бухучете и бухгалтерской отчетности, должны быть исправлены. Как вносить исправления, объясняют эксперты .

Налог на прибыль в строке 2410-2400

К третьей категории относятся организации, которые не платят налог на прибыль по законодательству, но должны вести бухучет (п. 1 ПБУ 18/02). Это, например, плательщики ЕНВД или налога на игорный бизнес. Такие организации при заполнении строк , , могут поставить прочерки.

Сумму ЕНВД или налога на игорный бизнес, уменьшающих показатель строки 2300 «Прибыль (убыток) до налогообложения», укажите в строке 2460 «Прочее». При этом детализацию данной строки организация вправе определить самостоятельно. Такими же правилами следует руководствоваться организациям, которые совмещают общую систему налогообложения с уплатой ЕНВД или налога на игорный бизнес.

По какой строке отражать единый налог по упрощенке или ЕНВД:

Чистая прибыль в строке 2400

По строке 2400 «Чистая прибыль (убыток)» укажите результат, рассчитанный по формуле:

Проверьте, чтобы чистая прибыль (убыток), отраженная в Отчете по итогам года, совпадала с заключительным сальдо по счету 99 «Прибыли и убытки» (с учетом округлений). Его же надо списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)» при реформации баланса (формы № 1).

Расшифровка статей отчета

В таблице мы привели статьи отчета о финансовых результатах деятельности и показатели, которые отражают по каждой строке формы 2.

|

Название статей отчета |

Коды строк |

Счета бухгалтерского учета |

Примечание |

|---|---|---|---|

|

Суммарный оборот по кредиту счета 90 «Продажи» субсчет «Выручка»; |

Выручкой являются доходы от обычных видов деятельности, к которым относятся продажа продукции и товаров, выполнение работ, оказание услуг. Перечень таких доходов приведен в пункте 5 ПБУ 9/99 |

||

|

Себестоимость продаж |

Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетами: |

||

|

Валовая прибыль (убыток) |

Разница между суммами, отраженными в строках 2110 и 2120 |

||

|

Коммерческие расходы |

Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 44 «Расходы на продажу» |

Показатель укажите в круглых скобках (без знака минус) |

|

|

Управленческие расходы |

Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 26 «Общехозяйственные расходы» |

Заполните эту строку, если учетной политикой предусмотрено списание общехозяйственных расходов непосредственно в дебет счета 90 «Продажи». |

|

|

Прибыль (убыток) от продаж |

Разница между суммами, отраженными по строкам 2100, 2210 и 2220 |

Показатель должен соответствовать разнице между суммарными оборотами за отчетный период по дебету и кредиту счета 90 «Продажи», субсчет «Прибыль (убыток) от продаж» в корреспонденции со счетом 99 «Прибыли и убытки». |

|

|

Доходы от участия в других организациях |

Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по причитающимся дивидендам и другим доходам» |

||

|

Проценты к получению |

Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» в корреспонденции со счетами учета начисленных процентов: |

||

|

Проценты к уплате |

Суммарный оборот по дебету счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» в корреспонденции со счетами учета: |

Показатель укажите в круглых скобках (без знака минус) |

|

|

Прочие доходы |

Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» за минусом: |

Перечень прочих доходов приведен в пункте 7 ПБУ 9/99. При этом начисленный НДС, акцизы и иные аналогичные платежи доходами не являются (п. 3 ПБУ 9/99). Поэтому данные суммы надо исключить при определении показателя по строке 2340 |

|

|

Прочие расходы |

Суммарный оборот по дебету счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» за минусом: |

Показатель укажите в круглых скобках (без знака минус) |

|

|

Прибыль (убыток) до налогообложения |

Сумма данных по строкам 2200, 2310, 2320, 2340 за минусом данных по строкам 2330 и 2350 |

Отрицательное значение показателя укажите в круглых скобках (без знака минус) |

|

|

Текущий налог на прибыль |

Разница между суммарными оборотами по дебету и кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами: |

Показатель должен соответствовать сумме налога на прибыль, отраженной по строке 180 листа 02 декларации по налогу на прибыль, утвержденной приказом ФНС России от 19 октября 2016 г. № ММВ-7-3/572. |

|

|

В том числе постоянные налоговые обязательства (активы) |

Разница между суммарными оборотами по дебету и кредиту счета 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» |

Если оборот по дебету счета 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» меньше оборота по кредиту, укажите постоянный налоговый актив - без скобок Если оборот по дебету счета 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» больше оборота по кредиту, укажите постоянное налоговое обязательство - в круглых скобках |

|

|

Изменение отложенных налоговых обязательств |

Разница между суммарными оборотами по кредиту и дебету счета 77 «Отложенные налоговые обязательства» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» |

Если оборот по кредиту счета 77 «Отложенные налоговые обязательства» меньше оборота по дебету, то разницу укажите без скобок Если оборот по кредиту счета 77 «Отложенные налоговые обязательства» больше оборота по дебету, то разницу укажите в круглых скобках |

|

|

Изменение отложенных налоговых активов |

Разница между суммарными оборотами по дебету и кредиту счета 09 «Отложенные налоговые активы» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» |

Если оборот по дебету счета 09 «Отложенные налоговые активы» больше оборота по кредиту, то разницу укажите без скобок Если оборот по дебету счета 09 «Отложенные налоговые активы» меньше оборота по кредиту, то разницу укажите в круглых скобках |

|

|

Обороты по счету 99 «Прибыли и убытки», не отраженные в предыдущих строках |

Отрицательное значение показателя укажите в круглых скобках (без знака минус) |

||

|

Чистая прибыль (убыток) |

Строка 2300 + (-) строка 2430 + (-) строка 2450 - строка 2410 + (-) строка 2460 |

Показатель должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», который при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». |

|

|

Справочно Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) |

Обороты по дебету и кредиту счетов 83 «Добавочный капитал» в корреспонденции со счетами 01 и 04 |

||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

Обороты по счетам учета капитала (без учета переоценки внеоборотных активов) |

В настоящее время законодательством по бухгалтерскому учету понятие совокупного финансового результата не определено. И не установлены правила расчета результата от прочих операций, не включаемых в чистую прибыль, но влияющего на совокупный результат. Поэтому при заполнении строки 2520 организациям нужно руководствоваться правилами, установленными МСФО (п. 7 ПБУ 1/2008). Организации, не применяющие МСФО, данную строку могут не заполнять |

|

|

Совокупный финансовый результат периода |

Сумма данных по строкам 2400, 2510, 2520 |

||

|

Базовая прибыль (убыток) на акцию |

Порядок расчета определен в разделе II Методических рекомендаций, утвержденных приказом Минфина России от 21 марта 2000 г. № 29н |

||

|

Разводненная прибыль (убыток) на акцию |

Порядок расчета определен в разделе III Методических рекомендаций, утвержденных приказом Минфина России от 21 марта 2000 г. № 29н |

Рассчитывают акционерные общества |