Коеф довгострокової фінансової незалежності. Коефіцієнт автономії формула з балансу

ВИЗНАЧЕННЯ

Коефіцієнт фінансової незалежності (КФН)відображає питома вагаактивів підприємства, сформованих рахунок власних джерел.

Формула коефіцієнта фінансової незалежності за балансом застосовується банками та інвесторами щодо фінансової привабливості потенційних позичальників чи партнерів.

Коефіцієнт фінансової незалежності має подвійну природу, оскільки його збільшення може говорити про дві речі:

- Зміцнення фінансової незалежності компанії за рахунок збільшення власного капіталу,

- Зниження рентабельності власного капіталу.

Формула коефіцієнта фінансової незалежності

Формула коефіцієнта фінансової незалежності за балансом застосовується з метою оцінки забезпеченості підприємства власними ресурсами з покриття існуючих зобов'язань. Вона виглядає так:

КФН = (СК + РК) / ВБ,

Тут СК – сума власного капіталу;

РК – сума резервного капіталу;

ВБ – валюта балансу.

Формула коефіцієнта фінансової незалежності за балансом з урахуванням рядків виглядатиме так:

Кфн = (Стор.1310 + Стор.1340 + Стор. 1360 + Стор. 1370) / Стор. 1600

Тут власний капітал представлений сумою рядків 1310, 1340, 1360 та 1370. Власний капітал за балансом є частиною капіталу, що залишається у підприємства після відрахування сум за всіма зобов'язаннями.

Рядок 1600 включає сукупність активів за балансом (валюта балансу).

Норматив коефіцієнта фінансової незалежності

Коефіцієнт фінансової незалежності показує, наскільки достатньою є наявність у підприємства власних коштів для розрахунку заборгованості. За нормативом значення коефіцієнта фінансової незалежності має перевищувати 0,5. При цьому, чим вище значення коефіцієнта, тим привабливіше підприємство для інвестицій.

Високе значення коефіцієнта незалежності показує стан підприємства, у якому воно має всі необхідні кошти погашення всіх боргів, і навіть незалежність від зовнішніх кредиторов.

При значенні коефіцієнта, максимально наближеного до одиниці, можна говорити про повільні темпи розвитку підприємства, про стримуючі механізми його розвитку. Це викликано тим, що підприємство, яке відмовляється від залучених коштів, часто втрачає можливість додаткового отримання прибутків та розширення виробництва (ринку збуту).

Для більш точного та детального проведення аналізу коефіцієнта фінансової незалежності необхідно порівнювати його значення в динаміці, а також із середніми значеннями інших компаній галузі.

Приклади розв'язання задач

ПРИКЛАД 1

| Завдання | Відомі такі дані щодо роботи підприємства за минулий період: Сума власні кошти – 34 000 тис. крб., Валюта балансу - 43 000 тис. руб. Визначити значення коефіцієнта фінансової незалежності. |

| Рішення | Відповідно до формули коефіцієнта фінансової незалежності за балансом, коефіцієнт можна отримати шляхом поділу суми власних коштів на суму валюти балансу: КФН = СС/ВБ КФН = 34000/43000 = 0,79 Висновок.Ми бачимо, що значення коефіцієнта вище за нормативний (0,5), але не наближено до одиниці. Це означає, що це підприємство здатне максимально повно погасити свої зобов'язання шляхом використання коштів власного капіталу. |

| Відповідь | КФН = 0,79 |

ПРИКЛАД 2

| Завдання | Проаналізувати фінансовий станкомпанії «Вестерн» за два періоди, розрахувавши коефіцієнт фінансової незалежності з бухгалтерського балансу. Дано такі показники: Валюта балансу базовий рік -1 200 тис. руб., звітний рік - 1312 тис. руб., Сума власних коштів У базовому році - 768 тис. руб., У звітному році - 712 тис. руб. |

| Рішення | Формула коефіцієнта фінансової незалежності за балансом є ставлення власних коштів до загальної валюти балансу за аналізований період: КФН (базисний) = 768/1200 = 0,64 КФН (звітний) = 712/1312 = 0,54 Висновок.Ми бачимо, що коефіцієнт фінансової незалежності підприємства має тенденцію до зниження. Це означає, що зріс ризик неповернення вкладених інвесторами грошових коштів. При цьому значення коефіцієнта залишається в межах норми, що дозволяє керівництву компанії зробити відповідні висновки та прийняти необхідні рішення у перспективі. |

| Відповідь | КФН (базисний) = 0,64, КФН (звітний) = 0,54 |

Бухгалтерський баланс дозволяє провести всебічний аналіз фінансового стану організації. Основними інструментами при цьому є різні коефіцієнти. Розглянемо, як розраховується і що показує один із них – коефіцієнт фінансової незалежності (КФН).

Формула коефіцієнта фінансової незалежності

Виникає питання – якої залежності так прагнуть позбутися бізнесмени, що для цього навіть придумали спеціальний коефіцієнт?

Йдеться про залежність перед кредиторами, а точніше – про співвідношення між власними та позиковими коштами. Під «зовнішніми» джерелами коштів у разі слід розуміти як кредити банків чи борги перед постачальниками, а й всю кредиторську заборгованість взагалі.

Зокрема, поточні борги із заробітної плати, податків або інших обов'язкових платежів, що є на звітну дату, також входять до складу позикових фінансових ресурсів.

Коефіцієнт фінансової незалежності у частині структури балансу загалом показує, яку частку власні ресурси займають у складі коштів підприємства.

В даному випадку коефіцієнт фінансової незалежності визначається як відношення суми власного та резервного капіталу до валюти балансу.

К1 = (СК + РК) / Б

Також цей показник розраховується і в більш «вузькому» значенні. Коефіцієнт фінансової незалежності у частині формування запасів говорить про те, яку їхню частку компанія забезпечує за рахунок власних ресурсів.

У цьому випадку коефіцієнт фінансової незалежності розраховується як ставлення власних оборотних коштів до загальної суми запасів.

К2 = СОС/Зп

Коефіцієнт фінансової незалежності – формула за балансом

Розрахунок цього аналітичного показника здійснюється на підставі значень відповідних рядків бухгалтерського балансу. Тому «перекладемо» зазначені вище формули з використанням номерів рядків форми №1.

«Повний» коефіцієнт фінансової незалежності за балансом розраховується за такою формулою:

К1 = стор 1300 / стор 1700

Коефіцієнт фінансової незалежності оборотних коштів визначається так:

К2 = (Стор. 1300 - Стор. 1100) / Стор. 1200

приклад

Розглянемо укрупнений баланс компанії та розрахуємо на його основі обидва показники:

Актив

Необоротні активи (стор. 1100) - 100 млн руб.

Оборотні активи (стор. 1200) - 400 млн руб.

БАЛАНС (стор. 1600) - 500 млн руб.

Пасив

Капітал та резерви (стор. 1300) - 260 млн руб.

Довгострокові зобов'язання (стор. 1400) - 40 млн руб.

Короткострокові зобов'язання (стор. 1500) - 200 млн руб.

БАЛАНС (стор. 1700) - 500 млн. руб.

К1 = 260/500 = 0,52

К2 = (260 – 100) / 400 = 0,4

Зрозуміло, що коефіцієнт фінансової незалежності розраховується не заради самого розрахунку, а щоб оцінити один із аспектів фінансового стану бізнесу. У наступному розділі розглянемо, як на його основі можна зробити висновки про те, чи оптимальною є структура джерел коштів компанії.

Аналіз коефіцієнта фінансової незалежності

Нормативне значення «загального» КФН – понад 0,5. Тобто. для забезпечення прийнятної фінансової стійкості не менше половини ресурсів компанії мають бути власними.

Коефіцієнт фінансової незалежності формування оборотних коштів має найвищий норматив – від 0,6.

Отже, з розглянутого вище прикладу можна дійти невтішного висновку, що у цілому фінансове становище аналізованої компанії стійко (К1 = 0,52).

Проте значну частину власного капіталу «заморожено» у необоротних активах. Тому підприємство відчуває певну нестачу власних коштів для фінансування оборотних активів. Про це свідчить нижча значення коефіцієнта К2 – 0,4. Щоб уникнути можливих проблем, слід збільшувати частку власних ресурсів у структурі обігових коштів.

Для більш глибокого аналізу показник слід вивчити у поступовій динаміці кілька періодів і порівняти із середніми значеннями у галузі і даних конкурентів (якщо така інформація доступна).

На перший погляд – можна сказати, що зростання КФН у динаміці свідчить про покращення фінансової ситуації. Однак це справедливо тільки для тих випадків, коли КФН не перевищує нормативних значень або перевершує їх неістотно.

Наближення його значення до одиниці вже не можна назвати позитивним для компанії. У цьому випадку, звісно, мінімізуються ризики, пов'язані із заборгованістю. Але, з іншого боку, обмежуючись лише власними ресурсами, підприємство може через брак коштів упустити чимало можливостей для розвитку.

Тому баланс між власними та позиковими коштами потрібно підтримувати на оптимальному рівні, з урахуванням усіх внутрішніх та зовнішніх факторів.

Саме коефіцієнт фінансової незалежності показує співвідношення між цими групами ресурсів і є основним інструментом контролю за ними.

Висновок

Значення коефіцієнта фінансової незалежності показує співвідношення між власними та залученими ресурсами компанії. Він розраховується, як у балансі загалом, і окремо по оборотним коштам. Аналіз КФН дозволяє контролювати структуру пасивів підприємства та забезпечувати його ресурсами для розвитку за мінімальних ризиків.

У грамотному фінансовому аналізі цілком закономірно зацікавлені, напевно, всі компанії, діяльність яких спрямована на отримання прибутку. Фінансова стійкість підприємства визначається шляхом проведення низки розрахунків – інформаційною базою їм виступає бухгалтерський баланс. Велику роль тут відіграє коефіцієнт автономії, який у деяких джерелах носить назву - коефіцієнт фінансової незалежності.

Обговоримо, яким чином можна обчислити коефіцієнт автономії, його економічний сенс, нормативні значення, і навіть розглянемо приклад розрахунку.

Коефіцієнт автономії – це…

Економісти виділяють чотири основні групи фінансових коефіцієнтів:

- ділову активність;

- ліквідності;

- рентабельності;

- фінансову стійкість.

Коефіцієнт автономії входить до останньої групи. Найчастіше виникає плутанина між ліквідністю та фінансовою стійкістю – зрозуміло, що скрізь гроші… так у чому різниця? Ключова відмінність у оцінці добробуту підприємства: розрахунок коефіцієнтів ліквідності дозволяє зробити оцінку короткостроковій платоспроможності підприємства, а визначення фінансової стійкості спрямовано отримання інформації про довгостроковій.

Коефіцієнт автономії – це ставлення власного капіталу організації до сумі наявних в неї активів. Він розраховується для того, щоб дізнатися, наскільки компанія залежить від кредиторів. Чим більше значення, яке приймає коефіцієнт, тим стійкіше фінансове становище фірми (вона автономна, кредитори що неспроможні сильно вплинути стан справ, якщо раптово зажадають борги).

Насправді все дуже логічно – компанія має незалежність, коли вона здатна без шкоди для своєї звичної діяльності виплатити боргові зобов'язання. Звичайно, в наш час наявність кредитів – скоріше необхідність, ніж розкіш. Хтось наполегливо продовжує вважати, ніби будь-яка позика – це погано, керуючись приказкою про те, що «береш чужі ненадовго, а віддаєш свої і назавжди». Однак сьогодні такий підхід до підприємництва катастрофічно застарів: кредиторська заборгованість є не просто нормою, вона потрібна навіть для ефективного розвитку та розширення бізнесу.

Але загвоздка все-таки є – не можна набирати вагон і маленький візок кредитів, не збільшуючи активи, інакше діяльність компанії нагадуватиме мильну бульбашку, якою, безперечно, гарна, але вкрай недовговічна. Розрахунок коефіцієнта автономії якраз і дозволяє дізнатися, чи не перегинає ціпок керівництво у бажанні безтурботно витрачати позикові гроші, не створюючи або не примножуючи при цьому власний капітал.

Порада:Інвестиції та позики – стандартні складові будь-якого сучасного бізнесу, але не варто радісно вестись на кожне про кредит, оскільки для початку варто визначитися із фінансовою стійкістю фірми. Можливо, ще один обов'язок – непідйомна ноша, здатна занапастити справу всього вашого життя.

Що вказує коефіцієнт автономії?

Якщо вдуматися в зміст формули розрахунку, то все стане гранично ясно – коефіцієнт автономії дозволяє з'ясувати, наскільки сильно компанія залежить від кредиторів; він є своєрідним індикатором стабільності. Чим вище його значення, тим стійкіша компанія у фінансовому плані, і навпаки.

Але не варто впадати в крайність і вважати, що якщо показник прагне одиниці, то бізнес процвітає і справи йдуть добре. Все інакше, адже в такому разі підприємство легко може здати свої позиції у конкурентній боротьбі через відсутність можливості купувати нове обладнання, йдучи в ногу із прогресом.

Коефіцієнт автономії – нормативне значення

Все пізнається порівняно, тому мало банально розрахувати коефіцієнт автономії за представленою вище формулою. Отримане значення треба з чимось співвіднести, щоб зрозуміти, як справи в компанії. Фахівці сформулювали нормативне значення, знаючи яке можна оцінити фінансову незалежність організації. У Росії її становить 0,5 і більше, причому оптимальний коефіцієнт незалежності – 0,6-0,7.

Світова практика оперує дещо іншими цифрами – вважається, що власний капітал має становити бодай 30-40% від валюти балансу. Але в російській дійсності це замало, оскільки наш бізнес періодично штормить через часті економічні кризи, що залишають по собі безліч проблем для підприємців. У кожному разі треба пам'ятати, що значення коефіцієнта автономії закономірно і значно залежить від галузі, до якої належить компанія.

Формула розрахунку коефіцієнта автономії

Щоб зробити обчислення, необхідно мати у розпорядженні фінансову звітність компанії, саме бухгалтерський баланс.

Коефіцієнт автономії= Власний капітал та резерви / Активи

Цю формулу можна записати інакше, скориставшись кодами рядків у бухгалтерському балансі (форма 1):

Коефіцієнт автономії= рядок 1300 / рядок 1600, де

- рядок 1300- Підсумок по розділу III «Капітал і резерви»;

- рядок 1700- Результат за активом (валюта балансу).

Формула представлена відповідно до форми №1 бухгалтерського балансу, затвердженої Наказом Мінфіну Росії від 02.07.2010 N 66н. Найкраще, звичайно, орієнтуватися на зміст, а не на коди рядків, оскільки періодично структура звітності змінюється, та й нова документація впроваджується з лякаючою швидкістю – наприклад, нещодавно було розроблено та запропоновано організаціям для використання, що дозволяє суттєво заощадити час працівників бухгалтерії.

Приклад розрахунку коефіцієнта автономії

Тим, хто має уявлення про процес складання та розуміє, як вони впливають на баланс підприємства, буде неважко обчислити коефіцієнт автономії та оцінити за його допомогою фінансове становище компанії.

Приклад:розрахуємо коефіцієнт автономії з бухгалтерського балансу організації (за 2017 рік), що займається продажем будівельних матеріалів.

Потрібні значення, які слід підставити у формулу, виділені червоними прямокутниками. Для зручності зведемо дані до таблиці:

Рік Власний капітал(рядок 1300) Активи (рядок 1600) Коефіцієнт автономії 2015 230 1912 230 / 1912 = 0,12 2016 839 10991 839 / 10991 = 0,08 2017 1823 12854 1823 / 12854 = 0,14 Зроблені розрахунки дозволяють зробити наступний висновок – компанія не має достатньої фінансової незалежності, тому що коефіцієнт автономії значно відхиляється в гірший бік від нормативного значення 0,5. Тобто про стабільність у цій ситуації не йдеться, оскільки власних коштів вкрай мало.

Підбиваємо підсумки

Будь-яка справа, пов'язана з цифрами (чи то аналіз бухгалтерського балансу або ), вимагає уважності та чіткого розуміння ситуації. Обчислення коефіцієнта автономії займе пару хвилин і не складе труднощів навіть для новачків у галузі фінансових розрахунків, проте він дозволить досить точно оцінити стан справ компанії та її незалежність від кредиторів.

За російськими нормативами коефіцієнт автономії має перевищувати 0,5, але у кожній ситуації треба враховувати специфіку конкретної організації та її приналежність до певної галузі: тобто адекватного аналізу необхідно знати, які показники мають інші стабільні фірми з тієї ж сфери діяльності.

Розглянемо коефіцієнт автономії(інша його назва – коефіцієнт фінансової незалежності), що входить до групи коефіцієнтів фінансової стійкості підприємства. Як ви, напевно, пам'ятаєте, є чотири групи фінансових коефіцієнтів: ліквідність, рентабельність, ділова активність і фінансова стійкість. Ось цей коефіцієнт належить до останньої групи. Відразу необхідно уточнити різницю між групами ліквідності та фінансової стійкості, оскільки найчастіше їх плутають. Ключова різниця полягає в різній оцінці платоспроможності підприємства, тому коефіцієнти з групи ліквідності оцінюють короткострокову платоспроможність, а коефіцієнти із групи фінансової стійкості – довгострокову платоспроможність підприємства.

Розглянемо коефіцієнт автономії (фінансової незалежності) за такою схемою: спочатку розповімо про його економічний сенс, потім наведемо формулу розрахунку, потім розглянемо приклад для підприємства Росії ВАТ «Сєвєрсталь» і не забудемо сказати про нормативні значення.

Коефіцієнт автономії(Фінансова незалежність). Економічний сенс

Коефіцієнт автономії (аналог: фінансової незалежності) - це показує ступінь незалежності підприємства від кредиторів. p align="justify"> Коефіцієнт показує ставлення власного капіталу до загальної суми активів, тим самим показуючи частку власних коштів у загальній структурі активів (куди входять і власні кошти і позикові). Якщо коефіцієнт автономії має низькі значення, це свідчить, що підприємство фінансово нестійке (залежно від кредиторів).

Де використовується коефіцієнт автономії?

Коефіцієнт автономії (фінансової незалежності) використовується в аналізі фінансового стану підприємства арбітражними керуючими згідно з постановою Уряду РФ від 25.06.03 № 367 "Про затвердження правил проведення арбітражним керуючим фінансового аналізу".

Таким чином, цей коефіцієнт використовується фінансовими аналітиками для власної діагностики свого підприємства на фінансову стійкість, а також арбітражними керуючими.

Синоніми коефіцієнта автономії

Перелічимо синоніми коефіцієнта автономії, які використовуються іншими авторами.

Фінансової незалежності,

Коефіцієнт концентрації власного капіталу

Коефіцієнт власності,

Коефіцієнт незалежності,

Equity to Total Assets,

EQ/TA.

По суті, всі перелічені вище назви це один коефіцієнт автономії, але найчастіше в літературі він називається по-різному.

Коефіцієнт автономії(Фінансова незалежність). Формула розрахунку за балансом та МСФЗ

Перейдемо до розгляду формули розрахунку коефіцієнта автономії, яка матиме такий вигляд:

Коефіцієнт автономії (фінансової незалежності) = Власний капітал/Активи = стр.1300/стр.1600

Стр.1300 - сума всіх власних коштів,

Стр.1600 - сума всіх активів.

За старим бухгалтерським балансом (до 2011 року) коефіцієнт автономії визначався виходячи з формули:

Коефіцієнт автономії = стр.490/стр.700

В іноземній літературі коефіцієнт автономії матиме такий вигляд:

EtTA =EC/TA

EC ( Equity Capital) – власний капітал підприємства;

TA ( Total Assets) – сума активів.

У світовій практиці фінансового аналізу використовується коефіцієнт фінансової залежності(Debt ratio), який обернений за змістом коефіцієнт автономії (фінансової незалежності). Коефіцієнт автономії (фінансової незалежності) та коефіцієнт фінансової залежності схожі, тому що в обох випадках використовується власний та позиковий капітал.

Формула розрахунку коефіцієнта фінансової залежності має такий вигляд:

Коефіцієнт фінансової залежності (Debtratio) = Зобов'язання/Активи

Відповідно до Наказу Мінрегіону РФ від 17.04.2010 № 173 (пункт 8.2.1.2) коефіцієнт фінансової залежності мав таку формулу розрахунку за старим РСБУ:

Коефіцієнт фінансової залежності = (Стор.590 + Стор.690 - Стор.630 - Стор.640-Стор.650) / (Стор.700)

За новою формою бухгалтерського балансу формула набуває наступного вигляду:

Коефіцієнт фінансової залежності = (Стор. 1400 + Стор. 1500 - Стор. 1530 - Стор. 1540) / Стор. 1700

Публічної бухгалтерської звітності (Балансу та Звіту про прибутки та збитки) вистачить, щоб розрахувати цей коефіцієнт.

Інший фінансовий коефіцієнтсхожий на коефіцієнт автономії є коефіцієнт фінансового левериджу(Debt to equity ratio). Цей показник розраховується за такою формулою:

Коефіцієнт фінансового левериджу = Зобов'язання/Власний капітал

Цей коефіцієнт також як коефіцієнт автономії та коефіцієнт фінансової залежності показує співвідношення між власними та позиковими коштами. Рекомендованим та оптимальним для російської дійсності значення даного коефіцієнта дорівнює – 1.

Коефіцієнт фінансової автономії. Приклад розрахунку для ВАТ «Сєвєрсталь»

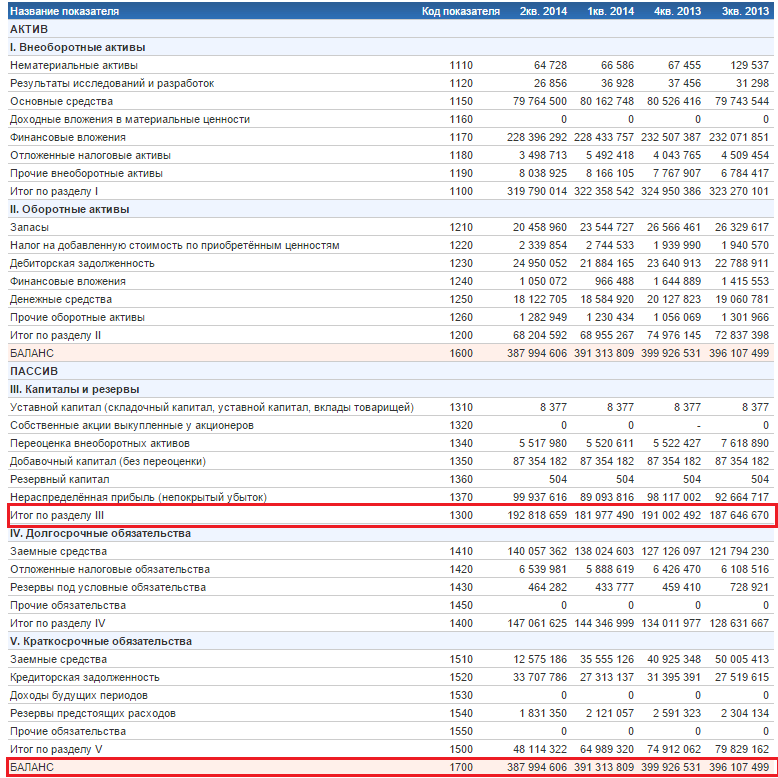

Щоб розрахувати коефіцієнт автономії, нам потрібний баланс підприємства. Рекомендую брати фінансові дані із сайту InvestFunds. Візьмемо баланс за 4 звітні періоди: 3 та 4 квартали 2013 року та перші два квартали 2014 року. Картинку з імпортованим балансом ВАТ «Сєвєрсталь» розташована нижче. Уточню, що звітність надана РСБУ (російська система бухгалтерського обліку).

Розрахунки коефіцієнта автономії для ВАТ «Сєвєрсталь»

Коефіцієнт автономії 2013-3 = 187646670/396107499 = 0,47

Коефіцієнт автономії 2013-4 = 191002492/399926531 = 0,47

Коефіцієнт автономії 2014-1 = 181977490/391313809 = 0,46

Коефіцієнт автономії 2014-2 = 192818659/387994606 = 0,5

Коефіцієнт автономії для ВАТ «Северсталь» не змінювався протягом усіх чотирьох аналізованих періодів. Можна зробити висновок про стабільний фінансовий стан підприємства.

Коефіцієнт автономії (фінансову незалежність). Норматив

У Росії її коефіцієнт автономії має нормативне значення дорівнює >0,5. Оптимальне значення діапазоні від 0,6-0,7. Наприклад, у іноземних джерелах нормативне значення в даного коефіцієнта США й у Європі одно 0,5, у Південній Кореї – 0,3. p align="justify"> Коефіцієнт автономії слід розглядати у співвідношенні з підприємствами однієї галузі. Це дозволить більш точно визначити своє місце у загальній системі подібних підприємств. Оскільки нормативні значення, запропоновані вище лише загальні рекомендації.

Резюме

Підіб'ю підсумки аналізу коефіцієнта автономії (фінансової незалежності). Він є важливим коефіцієнтом, що відображає фінансову стійкість підприємства, обов'язковий для обчислення та подальшого аналізу. Використовується він, як правило, фінансовими аналітиками та арбітражними керуючими. Показує незалежність підприємства від кредиторів (зовнішніх позикових коштів).

1. Коефіцієнт фінансової автономії (незалежності) (Кавт):

Кавт = Ксоб/БП,

де Ксоб - величина власного капіталу, БП - валюта балансу за пасивом - всі джерела фінансування.

Цей коефіцієнт також називається коефіцієнтом концентрації капіталу. Це найбільш загальний показник фінансової стійкості, що показує частку власного капіталу всіх джерел фінансування. Що ця частка, то стійкіший фінансовий стан підприємства.

Поширена думка, що частка власного капіталу має бути досить великою – не менше 60%, або принаймні не менше 50%. Тобто значення коефіцієнта має бути – 0,5 або 0,6. Ці значення, що рекомендуються, цілком обґрунтовані. І тут ризик кредиторів знижується: реалізувавши половину активів, створених з допомогою власні кошти, організація зможе погасити боргові зобов'язання. Проте умовність цього ліміту очевидна: наприклад, високорентабельне підприємство чи підприємство, що має високу оборотність оборотних коштів, може дозволити собі вищий рівень частки позикового капіталу.

Якщо розглядати значення цього показника зсередини організації, то його зростання означає зростання фінансової стійкості і незалежності від кредиторів. Якщо розглядати значення цього коефіцієнта ззовні, з позиції кредиторів, він показує, якою мірою кредитори захищені рівнем покриття всіх джерел власним капіталом, і якою мірою вони довіряють своїм позичальникам. Наприклад, є дані про те, що в Японії нормальним може вважатися рівень фінансової незалежності, рівний 0,2. Тобто фактор ментальності надає прямий і дуже суттєвий вплив один з найважливіших фінансових коефіцієнтів.

Якщо в знаменнику цього коефіцієнта замість суми пасивів використовувати суму активів, то при тому ж числовому значенні він набуде іншого значення. Співвідношення власного капіталу з сумою активів перетворює його на коефіцієнт автономності , Оскільки показує, скільки активів посідає 1 крб. власного капіталу.

2. Коефіцієнт фінансової залежності (КФЗ):

КФЗ = КЗ/Бп,

де: Кз - величина позикового капіталу

Цей коефіцієнт показує, частку позикового капіталу структурі джерела фінансування.

3.Коефіцієнт фінансової стійкості (КФУ)

КФУ = Ксоб/БП

4. Коефіцієнт фінансування (фінансового ризику (КФР)):

Кфр = Кз/Ксоб

Коефіцієнт показує співвідношення позикових і джерел фінансування. Що коефіцієнт перевищує одиницю, то більше вписувалося залежність підприємства від позикових коштів. Допустимий рівень залежності визначається умовами роботи кожного підприємства, насамперед, швидкістю обороту оборотних коштів або поточних активів(ТА). Крім того, при оцінці нормального для організації рівня цього коефіцієнта треба зіставляти його з коефіцієнтом забезпеченості запасів власними обіговими коштами. Якщо останній високий, тобто матеріальні запаси покриті переважно власними джерелами, то позикові кошти покривають, переважно, дебіторську заборгованість. Умовою зменшення частки кредиторську заборгованість у разі є прискорення повернення дебіторську заборгованість.

Оскільки в цьому розділі аналізу найбільша увага приділяється довгостроковим зобов'язанням, цей коефіцієнт може розраховуватися як:

Кфр = ДО/Ксоб

4. Коефіцієнт довгострокової фінансової незалежності (фінансової стійкості) (КДФН):

Кдфн = Ксоб + ДО/БП

p align="justify"> Коефіцієнт показує, яка частина загальної вартості активів підприємства сформована за рахунок найбільш надійних джерел фінансування, тобто не залежить від короткострокових позикових коштів. Фактично, це уточнений коефіцієнт автономії. Якщо у складі пасивів підприємства є довгострокові зобов'язання, доцільно використати цей коефіцієнт замість коефіцієнта автономії. Одним із рекомендованих значень цього коефіцієнта є 0,9, критичним – 0,75.

Різновидом цього коефіцієнта є коефіцієнти довгострокової фінансової залежності та коефіцієнти довгострокової фінансової незалежності , розраховані з урахуванням лише постійного капіталу без використання короткострокових зобов'язань.

КФЗ = ДО / Кпост,

де: ДО - довгострокові зобов'язання;

Кпост - постійний капітал; Кпост = Ксоб + ДО

КФУ = Ксоб/Кпост

Коефіцієнти фінансової стійкості та фінансової залежності, розраховані на базі постійного капіталу, у сумі дають 1. Орієнтуючись лише на фактори стійкості та фінансової незалежності, організація повинна прагнути до підвищення фінансової стійкості та зниження фінансової залежності. Якщо ж орієнтуватися на чинники фінансової та загальної господарської ефективності та враховувати також позитивну роль позикового капіталу цьому процесі, то однозначний висновок виявиться неможливий. Тут дуже точно проявляється одне з найважливіших та найважчих завдань фінансового менеджменту – у процесі управління капіталом організації знаходити та дотримуватись таких пропорцій, які дозволяють отримувати максимальні прибутки при оптимальному рівні ризику. З цією метою розраховується велика кількість коефіцієнтів ризику.